確定拠出年金の節税効果をライフスタイル別で検証~独身男性 会社員編~

2017年からほぼすべての日本人が加入できるようになった「確定拠出年金」。確定拠出年金には「個人型」と「企業型」があり、個人型はiDeCo<イデコ>と呼ばれます。iDeCoの場合、最低5000円から加入でき、1000円単位で掛け金の変更が可能で、上限額は働き方や会社の年金制度により異なります。今回から、確定拠出年金の節税効果をライフスタイル別で検証していきます。今回は男性会社員、独身の場合です。

【Aさんプロフィール】

・家族構成:独身男性1人暮らし

・職業:会社員

・年齢:32歳

・年収:450万円

・貯蓄:150万円

・毎月の掛け金:2万円(企業年金がない会社員)

・住まい:賃貸

所得控除の効果は約134万円!

Aさんは、32歳独身会社員です。1人暮らしをしていて、家賃が高く、趣味にお金を使ってしまうこともあり、あまり貯蓄はできていない状況のようです。でも、将来の年金不安のニュースを耳にする機会が増え、iDeCoで老後に備えようと思っているところです。Aさんは企業年金がない会社員なので掛け金の上限額は2万3000円。この中で毎月2万円を掛け金として拠出することにしました。Aさんが毎月2万円(年間24万円)、60歳まで掛け金を拠出したとします。iDeCoの掛け金の金額は「全額所得控除」になります。では、どれくらい節税ができるかをシミュレーションしてみましょう。

450万円(年収)− 144万円(給与所得控除)- 63万円(社会保険料控除※2)- 38万円(基礎控除)= 205万円(課税所得)

※1 1万円未満四捨五入

※2 東京都の料率にて計算。ボーナス2回、それぞれ1か月分と想定。

課税所得が205万円であるので、所得税率は10%が適用となります。

(1)年額の所得税還付金=24万円×10%=2万4000円

(2)翌年の住民税の軽減額=24万円×10%=2万4000円

(3)28年間の所得控除による年間節税額=134万4000円(4万8000円×28年間)

運用益非課税によるメリットは約1264万円

所得控除による節税効果もそうですが、iDeCoで選択した商品の運用がうまくいった場合には、運用益にも期待できます。iDeCoでは、この運用益は非課税で運用することができますので、その分複利効果が大きく得られます。例えば、Aさんの場合、まだ若く、養っていかなくてはならない家族もいないので、リスクをとって大きなリターンを狙いたい状況です。運用期間中、大幅に値下がりをすることがあっても運用期間が長いので、挽回するチャンスは何度も巡ってきます。そう考えると、掛け金全体の80%を株で運用する積極的な運用を目指してもよいでしょう。

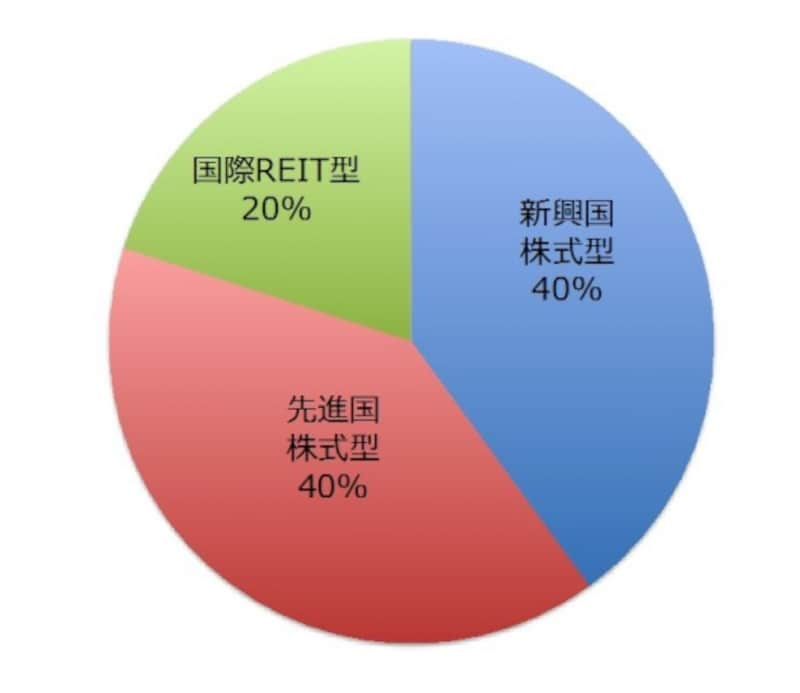

仮に新興国株式型投信40%、先進国株式型投信40%、国際REIT型投信20%で配分したとしましょう。この配分比率で運用した場合、過去の成績から運用利回り7%程度。毎月2万円を28年間、運用利回り7%で運用した場合、28年後の運用益は約1264万円。

独身会社員Aさんのポートフォリオ

節税額合計は約1400万円に

所得控除による節税額134万円と運用益1264万円を足して、節税額合計は約1400万円となります。Aさんの場合は毎月の掛け金は2万円でしたが、5000円の場合や1万円の場合なども表に載せてありますので、参考にしてみてください。

Aさんの毎月の401k掛け金と節税効果

掛け金やポートフォリオはライフスタイルに合わせて見直そう

結婚後の生活資金、教育資金の準備、住宅購入後のローン返済状況、定年が近づいてリスクが取りにくくなった場合など、状況に合わせて、掛け金の見直しやポートフォリオを見直すことも忘れずに。なお、掛け金の金額は年に1回変更することができます。※金融機関の口座管理料は考慮せず