確定拠出年金で老後の準備。銀行でiDeCoに入るならどこがいい?

確定拠出年金とは? 企業型・個人型の違い

まずはざっくりと、確定拠出年金の仕組みから確認しましょう。確定拠出年金には企業型と個人型があります。

企業型は勤務先が導入したら、原則、加入します。これに対し個人型は自分の意思で入ります。2017年1月から、主婦や公務員も個人型に入れるようになり、さまざまな人が利用できることになりました。個人型の普及を促すために、iDeCoという愛称も付けられました。この記事では、この後は呼び方をiDeCoで統一し、iDeCoに銀行で入る場合を解説します。

個人型確定拠出年金iDeCoに入れる人と掛金限度額

税金の優遇が受けられることもあり、掛金には限度額が定められています。iDeCoに入れる人と、掛金の限度額は次の通りです(2017年1月以降)。20歳以上60歳未満の

- 自営業者・学生(国民年金第1号被保険者)……月額6万8000円まで

- 勤務先に確定給付年金や企業型確定拠出年金がある会社員(国民年金第2号被保険者)……月額1万2000円または2万円まで

- 勤務先に企業年金がない会社員(国民年金第2号被保険者)……月額2万3000円まで

- 公務員・私学共済加入者(国民年金第2号被保険者)……月額1万2000円まで

- 専業主婦・専業主夫(国民年金第3号被保険者)……月額2万3000円まで

iDeCoに加入するメリットのひとつは、掛金を全額、所得控除できること。その分、所得税と住民税を減らすことができます。

例えば、勤務先に企業年金がない会社員が上限の月額2万3000円まで加入すると、掛金の年間合計額は27万6000円。これを所得から差し引けるので、所得税の税率が10%なら、住民税の10%と合わせて、掛金額の20%(復興特別所得税は考慮せず)、つまり5万5200円が節税になります(節税額は、その人の所得税率、所得税額、他の控除などにより異なります)。

iDeCoの特徴は、この税金面でのお得さと、掛金の運用を自分で行うこと、原則60歳までは引き出せないことです。

個人型確定拠出年金iDeCoは、自分で金融機関を選ぶ

では、個人型確定拠出年金iDeCoを始めてみようかと思った場合、どこで申し込めばいいのでしょうか? 企業型は勤務先が提携する金融機関で加入しますが、iDeCoは金融機関を自分で選びます。金融機関ならどこでも取り扱っているわけではありません。取り扱っているのは、都市銀行やゆうちょ銀行、地方銀行、信用金庫、労働金庫、一部の証券会社や保険会社など。銀行で加入する場合を紹介しましょう。

■電話、郵便、ネットが中心なので銀行の所在地はあまり関係ない

iDeCoの加入にあたっては、各銀行のインターネットサイトで金融商品の品ぞろえや手続き方法、手数料を確認したり、パンフレットや書類を郵送してもらったりして、手続きは、書類の郵送で行うケースがほとんどです。

そのため確定拠出年金を取り扱う銀行では専用のコールセンターを充実させています。相談や確認したいことがある場合はコールセンターに電話します。

加入後の残高確認などは、コールセンターはもちろんのことインターネットの自分専用のページで可能です。残高を記載した書類も定期的に送られてきますが、リアルタイムで評価額を確認できる点では、やはりネットが便利。電話と郵便とネットですから、自宅から遠い銀行でも問題はありません。

ということで、地方銀行の中には、全国を対象としてiDeCoを取り扱っているところがあります。ネット専業銀行でも、iDeCoを取り扱うところがあります。

■窓口で相談・手続きをしたいなら……

やっぱり窓口があった方が安心、対面で相談がしたいという人なら、都市銀行では、三井住友銀行、りそな銀行が対応しています。ゆうちょ銀行、イオングループ系列のショッピングセンターなどに店舗を展開するイオン銀行も窓口で対応しています。

地方銀行の中にも対応しているところがあるようです。日常的に地方銀行を使っていて、慣れた銀行がいい方は、iDeCoを取り扱っているか、窓口で相談ができるか、聞いてみましょう。

銀行ごとに異なる手数料と運用商品の品ぞろえ

次に考えたいのは、手数料と利用できる商品の品ぞろえです。iDeCoに加入する場合、最低限払わなければならない手数料があります。加入時(1回のみ)に2829円、その後毎月105円。iDeCoを管理する国民年金基金連合会に支払う手数料です。これに事務委託先の手数料66円、さらに銀行の手数料が加わります。銀行の手数料は銀行により異なります。実際の運用に回るのは、掛金から、これら手数料を差し引いた金額となります。掛金の所得控除による節税効果は、手数料を上回るケースが多いはずですが、手数料が安いに越したことはありません。

運用商品の品ぞろえについても、銀行ごとに異なります。

確定拠出年金の大きな特徴のひとつが自分で運用することですから、品ぞろえが気になりますね。原則、元本確保型(預金や保険)と、元本確保型以外(投資信託が中心)のふたつのグループの商品をそろえることになっています。

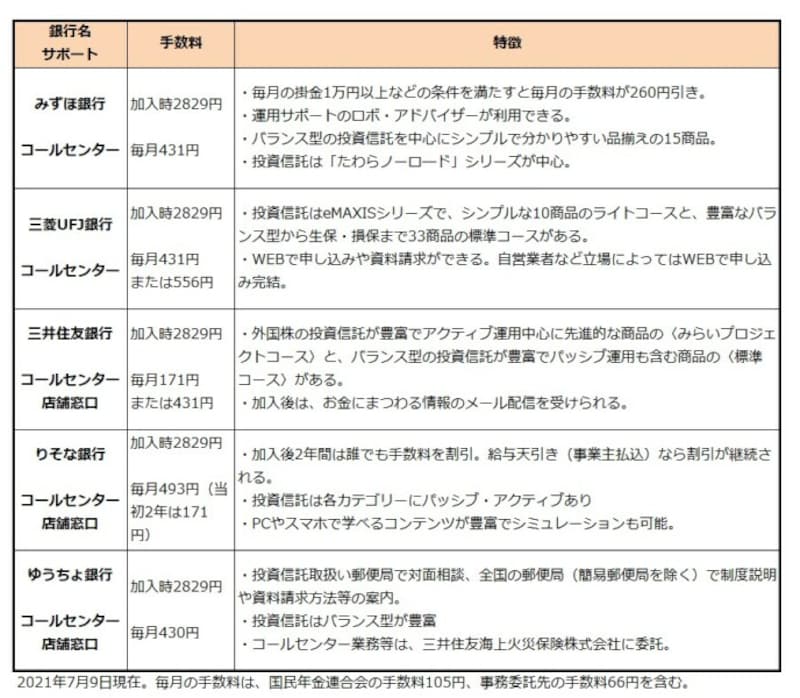

都市銀行、ゆうちょ銀行について、窓口の利用、手数料、運用商品の品ぞろえをまとめてみました。

金融機関ごとのiDeCoの特長

老後資金を準備するためのiDeCoは、加入すると長いお付き合いになりますから、どの銀行にするか、じっくり考えて選びたいものです。iDeCo公式サイト(国民年金基金連合会が運営)では、iDeCoを取り扱う金融機関の一覧を見ることができるので、これも参考にしてください。

【参考サイト】

iDeCo公式サイト:運営管理機関一覧のページ

【関連記事】