非課税で運用ができるNISAとDC

50歳からの運用どうする?

一切興味がないし、やりたくない人に無理強いはしませんが、運用のために、社会や経済、企業の動向について考えることは、知的な活動としても楽しめます。

ということで、自分の意志で取り組み、頭がクリアで、やる気がある限りは、年齢制限なし。日本人の平均寿命(女性が80代後半、男性が約80歳)から考えれば、50歳の人にはまだまだ時間があります。

では、運用の口座としてどれを使うか。金融商品の収益からは20.315%の税金が引かれて手取りは約8割になりますが、税金面での優遇措置があるのがNISAとDCです(DCは確定拠出年金のことで、日本版401Kと呼ぶ人もいます。この記事ではDCと表記します)。ただし、いずれも利用できる期間などの制限があり、注意が必要となります。まずは、それぞれを利用できる人、限度額、期間などを確認しましょう。

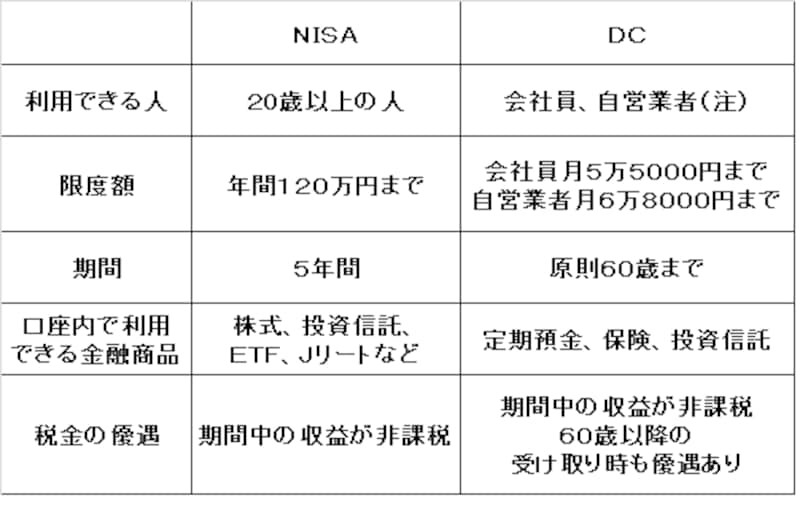

利用できる人、利用できる期間、利用できる商品を確認

(注) 2017年1月からは公務員や専業主婦も利用できる。

まずNISAは、日本に住む20歳以上の人が利用でき、年間120万円までの枠内であれば、自分が買いたいタイミングで、また積立でも、株式や投資信託を購入することができます。購入した年から最長5年間、収益が非課税。5年以内に売却して損益を確定し、現金として引き出すことができます。購入した銘柄を5年以上持ちたい場合は、その後、課税口座に移すことも可能です。移した時点の価格が課税口座での買値となり、その後の損益と課税の根拠になります。

注意点は、配当金を非課税で受け取るには「株式数比例配分方式」を選択する必要があること。NISA口座を開設できるのは今のところ2023年までであること。期間限定の制度ですが、恒久化の要望がでているので、その可能性もあります。

一方DCは、会社員の場合、勤務先が導入していれば(企業型DC)、原則、利用することに。会社の福利厚生である企業年金の一種なのでお金は会社が出してくれます。企業型DCがない会社員や自営業者は自分の意志と判断で、お金も自分で出して、個人型を利用できます。利用できる金額は、企業型DCは限度額の範囲内(表参照)で会社で取り決め。個人型は限度額の範囲内で自分で決めます。どの商品を利用するか決めると、毎月、その商品の買い付けが行われ、積立での購入のみ。ただし、積み立てて貯まっている分については、口座内でいつでもほかの商品への買い替えができますが、現金として引き出すことはできません。

DCの注意点は、60歳以降の老後資金を準備するという位置付けのため、60歳まで引き出せないことです。60歳までの運用益は非課税です。

DCについては、個人型を利用できる人の範囲が、2017年から公務員や専業主婦にも広がります。個人型は自分でお金を出しますが、その分を所得控除することができ、現役時代の所得税や住民税を減らせるメリットもあります。

現金化のしやすさ、節税、品揃えで選択

さて、50歳からならどっちがお得でしょうか?勤務先にDCが導入されているなら、選択する以前に、利用していることになります。そういう人は、商品選びについて、もう一度、見直してみましょう。運用するなら投資信託が選択肢。手数料(信託報酬)が安いものを選んでいるか、投資対象は今のままでいいか。60歳まで約10年。投資対象が幅広くリスクは抑え目な方がいいかもしれません。

個人型DCを利用するかどうかは、節税したいか、60歳まで引き出せなくても大丈夫かをもとに検討しましょう。また知っておきたいことは、DCは60歳を超えると原則、新しいお金を追加することはできませんが、しばらく運用を続けることはできます。相場の状況が悪い場合などは、すぐに受け取らず様子をみるのも一つの方法です。

ではNISAを使うかどうか。利用できる金融商品が幅広く(DCの投資商品は投資信託だが、NISAでは投資信託のみならず個別株なども購入可能)、売買のタイミングが自由で、いつでも現金化できる点ではNISAの方がDCより使い勝手はいいと言えます。

税金の優遇について比べてみると、NISAは収益に対して通常かかる所得税・住民税が非課税。これだけです。損をした時は、そもそも税金がかからないので優遇もありません。注意点は、他の投資商品との損益通算ができないこと、損をした状態で一般口座に引き継ぐと、それが元本となり、そこから増えた分が収益とみなされて課税の対象になることです。

これに対しDCは、運用期間中も受け取り時も優遇があり、特に個人型で自分のお金を出した場合の節税効果は大きく(所得税率の高い人ほど効果大)、節税の面ではDCに軍配が挙がりそうです(2017年から利用できる専業主婦の場合は、所得税がかからない期間の節税効果は低い)。

結論は、そのお金を運用する目的と、イザというときに現金にできる方がいいかどうかで選択すること、もちろん両方使ってもかまいません。

企業型DCは会社が契約した金融機関で、個人型DCとNISAは自分で金融機関を選んで口座を開設します。

利用するなら、どんな商品が並んでいるか、手数料(信託報酬など)はどれくらいかを必ずチェックしてから始めましょう。