多くの人は生命保険会社の保険商品に何かしら加入しています。保険期間が終身だと加入期間は超長期になることもあり、保険会社が健全な経営をしているかは大いに気になるところです。各保険会社から2015年度の決算が発表されましたので、各社の主要な業績等を確認しておきましょう。

多くの保険会社では保有件数が増加している

各保険会社の保有契約件数(個人契約)を多い順に並べてみました。また、どのくらい業績が伸びているか確認できるよう、4年前の保有契約件数と、4年間での増減率も載せておきます。

保有契約件数(個人契約)と増減率

保険契約を一番多く保有している生命保険会社はアフラックで2345万件にもなり、次に日本生命が僅差の2312万件、そしてかんぽ生命の1535万件と続きます。日本人の2人に1人がこの3社の何れかに加入している計算になります。

39社で個人保険の保有契約があり、そのうち21社で保有契約件数が100万件以上になります。全部を足すと日本の人口を大きく超えていて、生命保険は私たちの生活になくてはならない大きな存在となっています。

保有契約件数の伸びをみてみると、4年前に比べて日本生命とかんぽ生命が大きく伸ばしており、4年間で2倍ほどになっています。全体的には、販売戦略が功を奏して大幅に増加している保険会社もあれば、件数が減少している保険会社もあります。長期で見れば優劣がはっきりしてくるでしょう。

保険会社の保険料収入も増加傾向にある

次に保有している保険契約から発生する保険料の合計額を見てみましょう。決算書の前に方に載っている保有契約の年換算保険料を多い順に並べてみました。※年換算保険料とは、1回あたりの保険料を支払方法に応じた係数を乗じて1年あたりの保険料に換算した金額のことです。

年換算保険料(保有契約)と増減率

保有契約の年換算保険料が一番多いのはかんぽ生命で3兆5196億円にもなります。2011年度では三番目でしたが大きく伸ばしています。次は日本生命が僅差の3兆4300億円で、以下、明治安田生命、住友生命、第一生命と続きます。7番目のメットライフ生命までが1兆円を超えています。

保険会社は集めた保険料を適切に運用・管理し、将来の保険金・給付金支払い等に備えていますが、昨今は一段の金利低下で運用益が期待できず、難しい状況にあるようです。

ソルベンシー・マージン比率はどこも問題なし

生命保険会社の健全性を確認する指標の一つに「ソルベンシー・マージン比率」があります。保険金等の支払余力をどの程度有しているかを表していて、比率が200%を下回った場合には、監督官庁による業務改善命令等の対象となります。

保険会社のソルベンシーマージン比率

比較的新しい保険会社や規模の小さい保険会社は高い数値になりやすく、契約件数や年換算保険料の表とは順番が大きく異なっています。どの保険会社も200%を大きく超えているので特に問題はありませんが、加入している保険会社には高い比率を目指すだけでなく、安心できるよう毎期安定していてほしいものです。

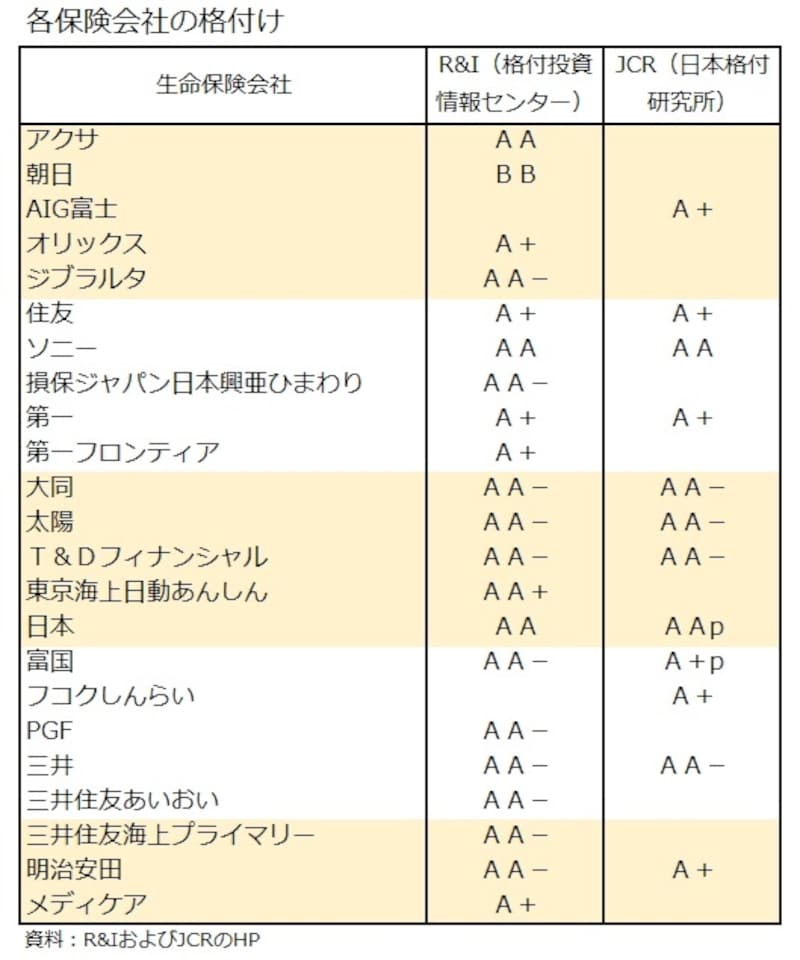

格付けは改善傾向にある

格付け会社からの評価も保険会社の経営の健全性を確認する方法の1つとして有効です。格付投資情報センターと日本格付研究所のホームページで確認してみました。※格付け会社は全ての保険会社を格付けしているわけではありません。

保険会社の格付け

格付けは良い方からAAA→AA→A→BBB→BB→B→CCCとなっていて、AAA以外は、さらに3つに分かれています。例えばAAにはAA+とAAとAA-があります。表の中では東京海上日動あんしん生命の格付けがAA+で最も良く、次のAAにはアクサ生命、ソニー生命、日本生命が格付けされています。

保険会社ごとの格付けの違いや複数の格付け会社(他にS&Pやムーディーズ等有り)による評価をみると、各保険会社の置かれている立場が何となくは理解できるはずです。

生命保険は加入期間が何十年にもなることも多いので、その間に保険会社の経営状況が大きく変わる可能性もあります。加入する時に何十年も先のことはわかりませんが、わからないからこそ保険会社の経営が健全かどうか確認し、なるべく安心できる保険会社とお付き合いしていきたいものです。

※格付の方法や定義等、格付けの詳細については、格付け会社のHP等で直接確認して下さい。

【関連記事】

・ 保険会社の格付け&健全性ランキング2015

・ 比べてわかる生保各社の実力度(2011年度保有契約編)