生命保険42社のソルベンシー・マージン比率ランキング

生命保険会社の健全性を確認しておこう

ソルベンシー・マージン比率とは、将来の保険金支払いに対してどのくらい余力があるのかを示す数値です。危険準備金や有価証券の含み益等を数値化したリスクで割って求め、パーセント表示しています。200%を超えていれば支払い余力が十分で、一応健全とされています。計算式はかなり難しいので載せませんが、興味のある人は、生命保険協会や知るぽると、保険会社のHPで確認してみて下さい。

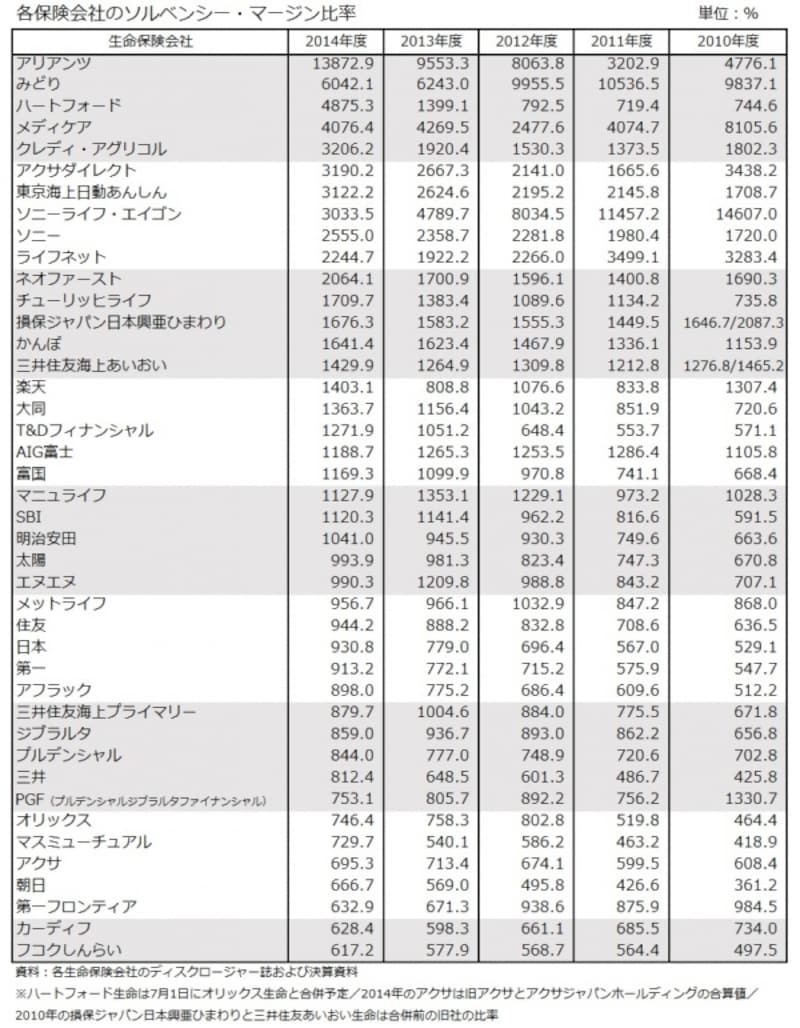

下記の表は各生命保険会社が発表している2010~2014年のソルベンシー・マージン比率です。2014年の比率が高い順に並べてみました。

各保険会社のソルベンシー・マージン比率

ソルベンシー・マージン比率が最も高い保険会社はアリアンツ生命の13872.9%、次がみどり生命の6042.1%、ハートフォード生命の4875.3%となっています。アリアンツ生命は2年連続1番高い数値で、みどり生命の2倍以上の数値になっていますが、実は保険契約の新規募集をしていません。資産運用リスクが減ったことで前年より上昇しています。3番目のハートフォード生命も新規募集をしていなく、7月1日にオリックス生命と合併予定です。最低保証リスクが大幅に減ったことで前年の3倍以上になっています。

過去と比べてみると、多くの保険会社はソルベンシーマージン比率が上昇しており、2013年度からは42社中28社で上昇しています。全社で健全性の目安である200%の3倍超あることから、比率をみる限りでは、一時期に比べたら生保会社が経営破綻する心配は遠のいていると言えそうです。

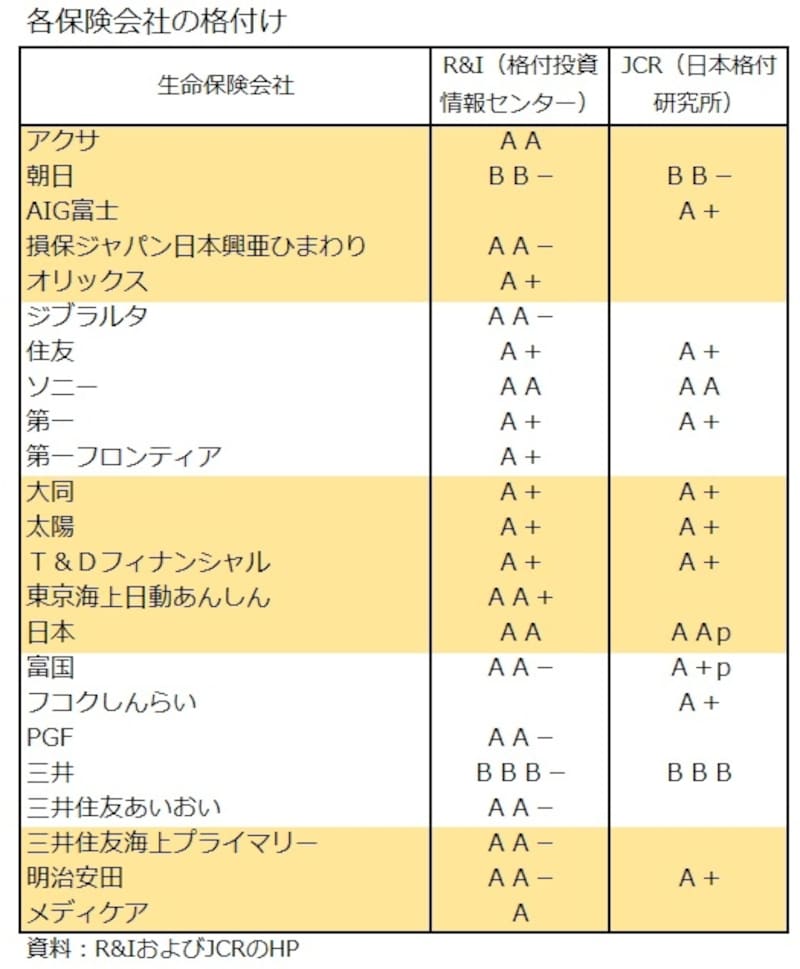

生命保険会社の信用格付け一覧

保険会社を格付けしている会社があります。よく耳にする格付会社は、スタンダード&プアーズ(S&P)・ムーディーズ(Moody's)・フィッチ(Fitch Ratings)・格付投資情報センター(R&I)・日本格付研究所(JCR)の5社あり、今回は日本の格付会社2社の格付を表にまとめてみました。

生命保険会社の格付け

格付は全ての保険会社で実施しているわけではなく、通常は保険会社が費用負担して格付会社へ依頼しているため、依頼していなければ格付けはされません。

※JCRが格付している日本生命と富国生命は保険会社の依頼なく格付しているため、(p)が付いています。

格付けは格付け会社の判断(意見)であり、生命保険会社の経営の健全性を示す絶対的なものではありませんが、判断材料の一つにはなります。同じ保険会社を格付けしても、格付会社によって格付が異なることもあります。同じ格付会社での他社との差を確認しておくと、健全性の違いが見えてくるかもしれません。

生命保険は加入期間が何十年にもなることも多いので、その間に保険会社の経営状況が大きく変わる可能性もあります。格付けやソルベンシー・マージン比率等で保険会社の経営が健全かどうか時々確認しておくと良いでしょう。

※格付の方法や定義等、格付けの詳細については、格付け会社のHP等で直接確認して下さい。

【関連記事】

国民健康保険料ランキング2015(東京都編)

東京都の子ども医療費助成を比較!2015