景気回復への動きは依然として鈍いままのようですが、住宅ローン金利の上昇に対する懸念は強まったり弱まったり……。どうも金利そのものより「不安感の大きさ」のほうが “変動” しているようにも感じられます。

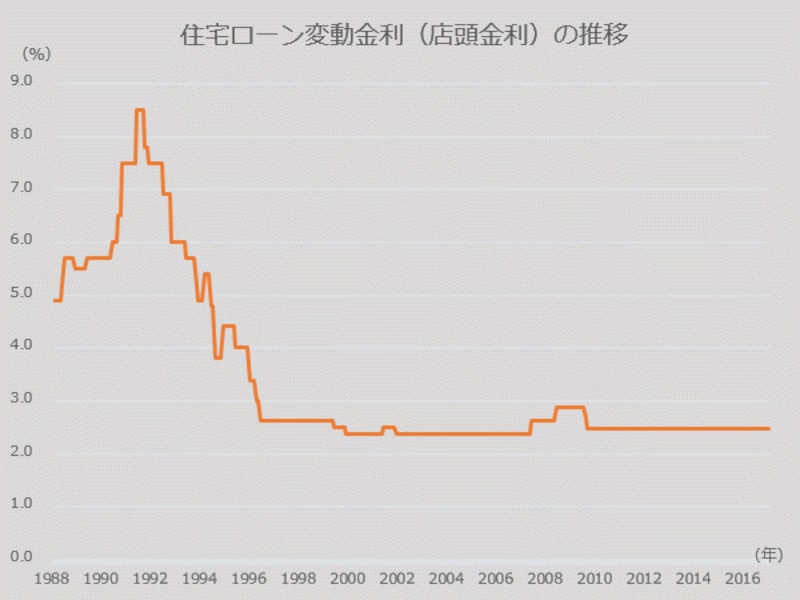

変動金利型の住宅ローンにおける店頭金利は、1995年10月に3%を割り込んでから約12年間は小幅な変動しかなく、とくに2001年4月からの5年半はまったく変動がありませんでした。

その後に少し上昇した時期もありましたが、2009年1月から現在まで8年あまり、再びまったく変動しない状況が続いています。そのため「変動金利は変動しないものだ」というイメージすら広がっているかもしれません。

変動型の店頭金利はこのところ何年もまったく変わっていない

ただし、その間に「優遇による適用金利の引き下げ」手法が一般的になり、店頭金利は変えないままで、一定の要件を満たした顧客に対する「超低金利競争」の状態となっています。

現在の変動店頭金利は年2.475%程度とする金融機関が多いものの、金利優遇によって実質的に1%未満で借りられるケースも多いでしょう。

このような超低金利の状態はあまり長く続かないだろうという見方も強かったのですが、なかなか終わる気配もないまま、日銀による2016年1月のマイナス金利導入がさらなる押し下げ要因となりました。

少し遡ってみると、2007年3月には「大手銀行が住宅ローンの金利変動リスクの説明を徹底し始めた」という報道もありました。何よりも銀行自身が将来的な金利上昇を強く意識していたのだと考えられます。

40歳代以上であれば「変動金利が変動した時代」を覚えている人も多いでしょうが、それより若い世代の人にとっては見知らぬ時代なのかもしれません。

しかし、「変動金利は変動するものだ」ということを改めて意識しておくことは必要です。とくに20年、30年といった長期にわたって借りることになる住宅ローンでは、目先の金利動向だけでなく、借入期間の全体を通して考えることも大切です。

原則として年2回、4月と10月に見直すことが一般的な変動金利型の適用金利ですが、最近では一部の金融機関で、金利見直しを毎月実施するタイプも出てきました。

ただし、金利上昇の程度や借入期間、借入金額などによって、必ずしも「変動金利型の住宅ローンはリスクが大きい」というわけではないのが難しいところです。

物件価格が低く、比較的短期間で返済できるような場合には、変動金利のメリットを十分に享受できることもあるでしょう。

いずれにしても、変動金利のリスクの内容をよく理解したうえで、イザというときにはしっかりと対応できるかどうかがポイントです。

>> 平野雅之の不動産ミニコラム INDEX

(この記事は2007年9月公開の「不動産百考 vol.15」をもとに再構成したものです)