10年後には社宅を出なくてはなりません……

買い物好きの夫を更正させ貯金を増やすには?

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

■相談者

びゅうさん(仮名)

女性/専業主婦/33歳

埼玉県/賃貸住宅

■家族構成

夫(会社員/42歳)、子ども2人(1歳、0歳)

■相談内容

3年前結婚した夫は浪費家、買い物好きで、借金が700万円に膨れ上がっていました。それ以前に、夫は自分の実家に借金1000万円を肩代わりしてもらったことがあり、今回の債務整理について夫の親は知りません(私は言うことを希望しましたが夫は嫌がります)。今、家計は私が管理していますが、夫にも金銭の管理能力をつけてもらわなくては、不安で仕方がありません。また、10年後には社宅を出なくてはなりません。長男の夫は将来的に親との同居を考えていますが、実家は築40年のためリフォームが必要です。しかし、夫はローンが組めず、このまま住むしかないとも考えています。子どもたちの高校までの授業料などの教育費は、なんとか毎月の給与・ボーナスでやりくりしたいのですが、老後資金も含め、今後が心配です。

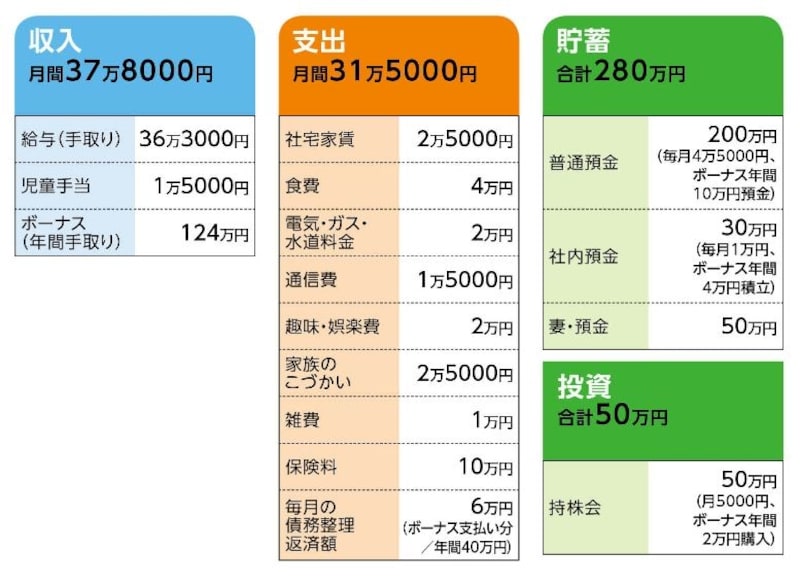

■家計収支データ

「びゅう」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使いみち

貯蓄14万円(普通預金10万円、社内預金4万円)、債務整理40万円、夫の両親へ20万円、人間ドック代(夫婦、会社から補助あり)10万円、家族の被服費・美容院代10万円(※)、コンタクトレンズ代5万円(1年分)、夫の小遣い5万円、生活費補てん10万円

(※)毎月の生活費には計上せず、ボーナスから捻出。美容院は夫婦で一緒に行き夫婦割引利用の年4回

(2)貯蓄について

毎月の積み立ての以下のような目的別に

・教育資金2万5000円/2人目が産まれて給与1万円アップ+児童手当分を増額

・老後資金1万円

・交際費・医療費など予備費1万円

総貯蓄の内訳は以下のとおり

・教育資金50万円(子ども1人につき500万円目標)

・老後資金50万円(夫の退職60歳までに1000万円目標)

・交際費・医療費など予備費20万円(職場・親戚ともに冠婚葬祭が多い)

・住宅資金30万円(社内預金分。いつか家を買うかリフォームするときの頭金や費用に充てたい。債務整理終了後、給与天引き額を上げる予定)

(3)加入保険の内訳

[夫]

・個人年金保険(60歳から10年確定、年金額40万円)=保険料1万円

・アカウント型終身保険(死亡保障3500万円、他医療特約)=保険料2万5000円(団体生命扱い)

[妻]

・個人年金保険(60歳から10年確定、年金額60万円)=保険料1万5000円

・保障付積立保険(36歳満期、満期金120万円)=保険料2万円

・アカウント型終身保険(死亡保障500万円、他医療特約)=保険料7500円(団体生命扱い)

[長男/第2子]

・学資保険(払込期間15年、18歳から4年間、毎年50万円受け取り)=保険料2万円(2人分)

・学資保険(18歳満期、満期金250万円)=保険料0円(妻の親が負担)

・医療保険(保険期間22歳)=保険料2500円(長男のみ加入/団体生命扱い)

(4)夫の定年と退職金

定年60歳。退職金は2000万円(予定)。定年後も、5年間は現在の会社の関連会社(年収300~400万円)に勤務する予定。

(5)夫の持病と医療費

睡眠時無呼吸症候群、高血圧、高脂血症の持病持ちで10年以上前に胆石で胆嚢摘出。医療費は会社系列の病院にかかれば普段は治療・薬代はかからない。入院・手術のときは一般と変わらずかかる。持病の多い夫は、退職後は普段の医療費(現在は会社負担の睡眠時無呼吸症候群の補助呼吸器レンタル料など夫だけで月4万円は医療費がかかる)がかさむことが不安。

(6)家族の健康と保険

妻はがん家系。身内に喘息やてんかん持ちがいるので、念のため15歳まで医療費無料の子どもにも医療保険を掛けている。夫の生命保険は保険会社の担当(夫の職場の同僚の妻)から勧められるままに入っており、保障が適当であるか不安。

(7)夫の借金とその返済について

10年以上前にそれまで作った借金1000万円を夫の親が肩代わり。しかし、夫はその後も借金を続けた。ギャンブル癖はないが、独身時代はとにかく新しいもの好きで携帯・スマホは新しい機種が出るごとに替えたり、好きな国内外のサッカーチームのユニフォームやグッズを買ったり、AKB好きでアイドルグッズを揃えたり、モバイルゲームに課金を過剰にしたり。結果、夫が独身時代に遊興費として借金は700万円強。個人再生手続きにより、実際の返済額は圧縮されて350万円ほど。毎月6万円、6・12月のボーナス時は20万円追加で返済。今年の12月にボーナス分と合わせて返済すれば完済となる。

(8)夫と実家の親の関係

結婚を期に実家を出て、社宅に入った。夫の親も、家にお金を入れず、浪費癖のある息子との同居にうんざりしていた。しかし、肩代わりした1000万円の返済は不要となっていることもあり、ゆくゆくは親と同居して面倒を看ることになっている。

結婚後、ボーナスから毎回10万円を気持ちとして夫の両親へ渡している。孫が生まれてから関係は良好。債務整理にあたって夫のクルマは二束三文で売却したとのこと。どうしても必要なときは夫の両親が車を借りる。ガソリン代やETC代などは夫の両親が負担。ただし、家のリフォーム等の費用の援助はのぞめない。

(9)妻の実家と妻が働くことについて

妻の父(母親は他界)は資産家だが、代々家の家督は長男(弟)が受け継ぐことが決まっており、妻は遺産相続放棄の一筆を書いている。

また、妻は働くことを希望しているが、妻の祖父母の介護が週3~5回不定期にあり、現在、働くことが困難になっている。さらに、夫の父親が透析治療中で、夫の母親が付き添えないときは妻が付き添っている。数年後には夫の両親の介護が始まる可能性も大きいため、いつ働けるかが読めない。

■FP深野康彦からの3つのアドバイス

アドバイス1 教育資金は保険商品だけでほぼカバー

アドバイス2 実家のリフォームコストがポイント

アドバイス3 夫への対応、ダメなら親に話す覚悟で

アドバイスの詳細はこちら>>