このままでは老後資金ができるかどうか。家計をどう見直せば?

貯金が底をつきそう。どうする?

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

【編集部からのお知らせ】

オールアバウトでは住宅・教育に絞った家計のシミュレーション診断を行っております(相談は無料です)。診断希望の方は以下のフォームからご応募ください。

・住宅購入や住宅ローンの試算はこちら→『住宅のお金シミュレーション診断』

・教育のお金に関する試算はこちら→『教育のお金シミュレーション診断』

■相談者

ふくちゃんさん(仮名)

女性/パート/44歳

東京都/持ち家・一戸建て

■家族構成

夫(会社員/35歳)、子供(3歳)

■相談内容

貯蓄がなかなか増やせず、無理な住宅購入でローンがきつく完済できるか不安です。退職金も期待できず老後資金も心配です。保険をかけたいがどのようなものがいいのか決めかねています。また、食費を切り詰めたいのですが、休日の数回の外食が楽しみになっていてやめられません。貯金は冠婚葬祭や家電の買い換え等の突然の出費で切り崩すことが多いです。子供がもう少し大きくなったら正社員で働きたいと思っていますが、家計についてどうしたらよいのか悩んでいます。

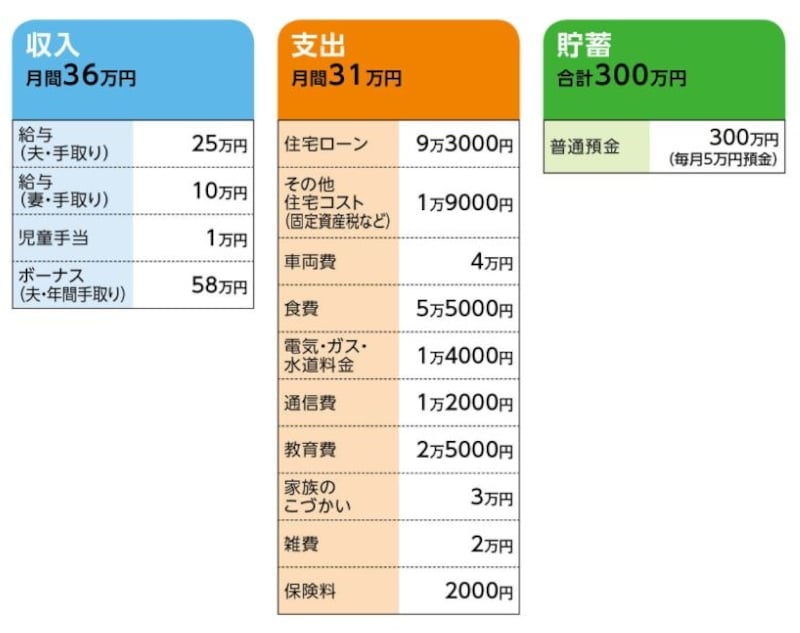

■家計収支データ

「ふくちゃん」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使いみち(昨年実績)

住宅ローンの繰上返済20万円、貯蓄22万円、夫婦小遣い6万円、家具生活用品の購入10万円

(2)住宅ローンの内訳

借入額3230万円、借入開始2015年6月、35年返済、変動金利1.075%、現在のローン残高3130万円

(3)加入保険の内訳、その他保険について

[加入保険の内訳]

・妻/共済(病気死亡400万円、病気入院4500円)=保険料2000円

[夫の保険]

・団体信用生命保険に医療特約、がん保障特約(被保険者がん診断でローン支払い免除、配偶者がん診断で一時金100万円等)、就業不能特約(返済軽減)を付加。

(4)車両費の内訳

ガソリン1万円、車検積立て1万円、母への車購入時借金返済2万円(残高10万円 ※完済後も買い換え費用として同額を積み立てに回す)

(5)妻の仕事

子供が小学校に上がるくらいに正社員を目指す予定。資格があり、手取り年収350万円程度の見込み。

■FP深野康彦からの3つのアドバイス

アドバイス1 老後資金は退職金に左右される

アドバイス2 計画的な繰上返済で60歳完済を目指す

アドバイス3 妻の正社員勤務が大きなポイント

アドバイスの詳細はこちら>>