今後、支出が増える中、教育費が不安です……

扶養を外れて働くべきか

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

■相談者

猫ママさん

女性/パート/38歳

大阪府/持ち家一戸建て

■家族構成

夫(会社員/42歳)、長女(12歳)、長男(9歳)

■相談内容

子供に先天性の持病があるため、学資保険に加入できず、貯金も少ないので2人の大学費用が心配です。家も築30年なので、耐震や安全面のために外壁や強化リフォームをしたいです。保険も夫の死亡保証が500万円なので心配なのと、私も3年前にガンを患い新しく保険に加入できません。長女も来年に中学生になるため、クラブの練習のために携帯が必要になりますし、合宿や遠征で出費が増えそうです。私が扶養をはずれて年収130万円まで稼ぎたいのですが損ですか? 出来ればもっと稼ぎたいのですが…。いろいろと、わがまま沢山ですが、よろしくお願いいたします。ちなみに、夫は家計に全く関心がなく「なんとかなるさぁ」って危機感のない人です(T_T)。

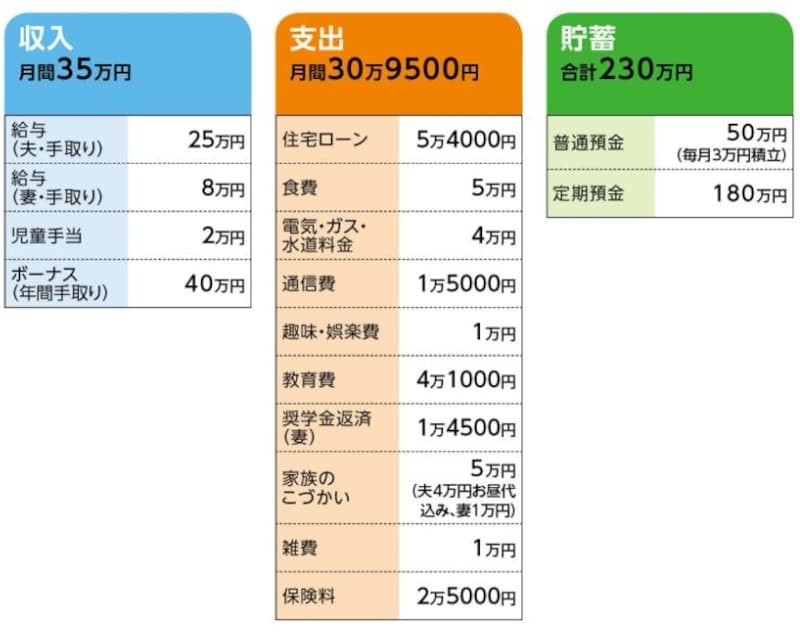

■家計収支データ

「猫ママ」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使いみち

お年玉用…5万円

子供のスポーツ合宿費2人分…6万円

帰省(盆、正月)…5万円

残り(昨年は24万円)は貯金

(2)住宅ローンの内容

・中古一戸建て(水回りリフォーム済み)

・変動金利 金利1.775%

・返済開始H18年5月 35年返済

・借入額 1500万円

・過去の繰り上げ返済 H20年/200万円、H21年/200万円

(3)保険料2万5000円の保険料の内訳

・夫/終身保険(死亡保障100万円、定期特約400万円、65歳払い済み、医療特約入院5000円)=保険料1万4000円

・夫婦/がん保険(終身保障終身払い、入院夫1万5000円・妻5000円、がん以外入院5000円)=保険料9000円

・長女・長男/損害保険(※損害保障、ケガの入院保障/保障額不明)=保険料2000円

(4)妻の奨学金

返済期間はH33年5月まで。現在の残高は約90万円。

■FP深野康彦からの3つのアドバイス

アドバイス1 今ある貯蓄が減ることは避けたい

アドバイス2 住宅ローンの借り換えも検討

アドバイス3 130万円の壁を超える収入を目指す

アドバイスの詳細はこちら>>