公的年金と税金~老齢年金受給時

受給した老齢年金と所得税の関係は?必要な届け出もあります

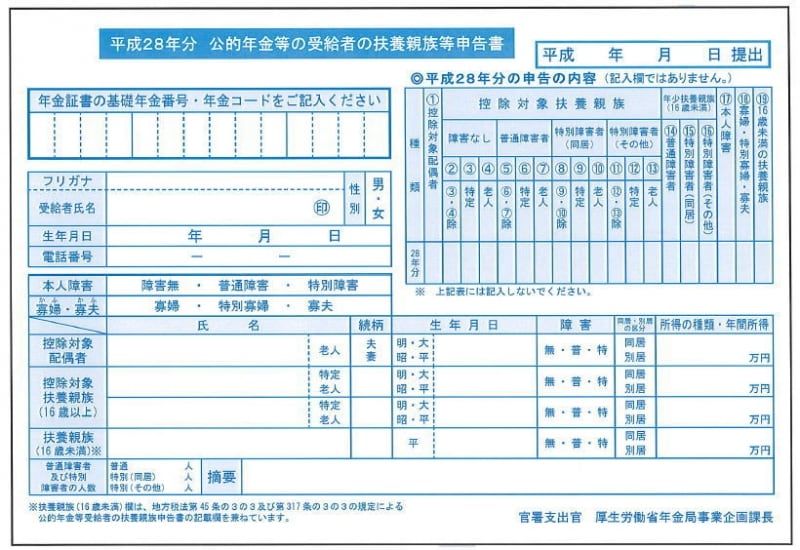

受給した年金額がこの額を超えると所得税の課税対象になりますが、その場合は日本年金機構から「扶養親族等申告書」が送付されます。

(日本年金機構HPより、クリックすると拡大します)

なお、扶養親族等申告書を返送すると、配偶者控除や扶養控除などの所得控除を受けることができますが、生命保険料控除や医療費控除のような所得控除を受けるには確定申告が必要です。また、年金収入以外に、事業収入や不動産収入など他の収入がある場合も確定申告が必要です。ただし、年金収入が年間400万円以下で、かつその他の所得が年間20万円以下の場合は、原則、確定申告を行わなくてもよいことになっています(ただし、この場合であっても、医療費控除等による所得税の還付を受けるための確定申告をすることはできます)。

年金の確定申告には、毎年1月に日本年金機構から送付される源泉徴収票が必要です。確定申告書を提出する際に、源泉徴収票の原本を添付しなければなりません。2月になっても源泉徴収票が届かなかったり、紛失してしまった場合はねんきんダイヤル(0570-05-1165)に電話して再発行を依頼するか、最寄りの年金事務所で再発行してもらいましょう(詳細は日本年金機構のHPをご覧ください)。