国民年金基金と税金

国民年金基金の掛金の税制メリットを検証します

フリーランスや自営業者など国民年金の第1号被保険者は、公的年金の上乗せとして、公的年金と同様の税制上のメリットがある国民年金基金に加入することができます。ちなみに、国民年金基金に加入した場合の税制上のメリットがどのくらいなのか、事例を使ってみてみましょう。

【事例】

スズキダイスケさん(35歳0ヵ月)は、父親が経営する日本料理店で働く調理師です。会社勤めの経験はなく、これからも父親と共に仕事を続けて後を継ぐつもりです。ダイスケさんは20歳から国民年金に加入していますが、会社勤めの経験がないため、将来は老齢基礎年金のみを受給する予定です。老後の収入を充実させるため、老齢基礎年金の上乗せ年金として国民年金基金への加入を検討しています。なお、現在ダイスケさんの昨年の課税所得は300万円です。昨年の所得に対する所得税は、以下の通りです(復興特別所得税は加味していません)。

300万円×10%-9万7,500円=20万2,500円

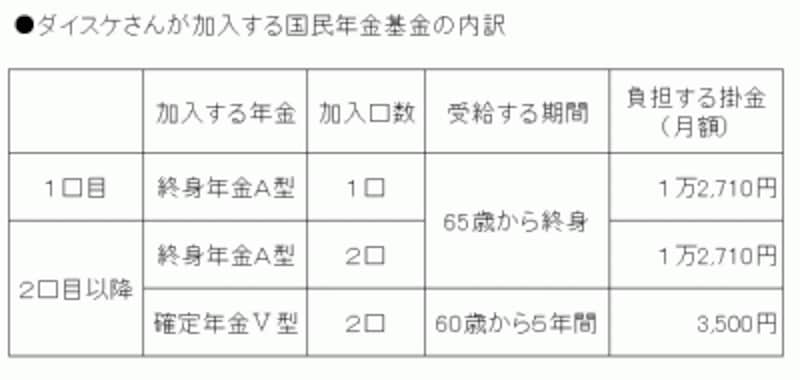

ダイスケさんは、老齢基礎年金の上乗せとして終身年金A型に3口と60歳から65歳までのつなぎ年金の準備するために確定年金のV型に2口加入しようと考えています。ダイスケさんが負担する掛金と年金の受給期間は以下のようになります。

(300万円-34万7,000円)×10%-9万7,500円=16万7,800円

このケースでは、加入前に比べて、所得税の納税額が3万4,700円低くなることになります。掛金が全額所得控除になる国民年金基金は税制上のメリットがより高いといえるでしょう。

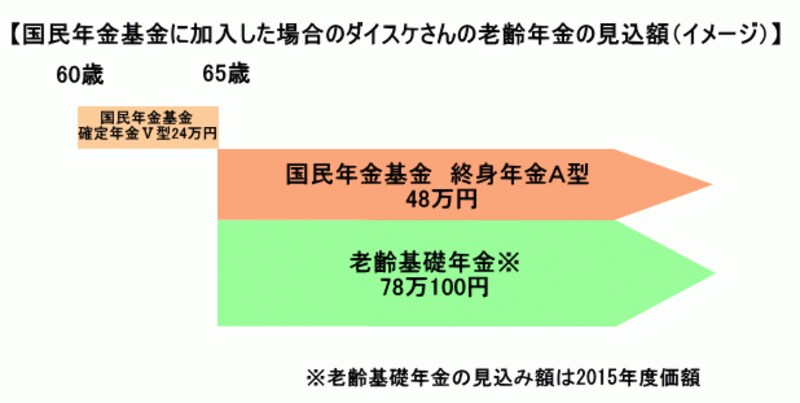

なお、ダイスケさんが国民年金の保険料を40年間納付し、さらに35歳から国民年金基金に加入することで、将来受給する老齢年金は以下のようになります。

(クリックすると拡大します)

ご案内したように、公的年金はもちろん、国民年金基金は、保険料・掛金負担時の所得控除や年金受給時の公的年金等控除適用による税制上のメリットが高い制度です。税制上のメリットを活かしながら、より充実した老後資金を準備していきましょう。

※この記事は、掲載当初協賛を受けて制作したものです。

◆関連リンク

あなたの年金額をシミュレーション

あなたのギモンに回答!「国民年金基金」をもっと詳しく

世代別の人気年金プランはコチラ