年末調整の対象は正社員だけとは限らない、パート・アルバイトも

パート・アルバイトの年末調整、複数のバイトを掛け持ちをしている場合や、年末に在職していない場合は?

特にパートやアルバイトだと、本人の働き方によっては年末調整の対象になる場合とそうでない場合があります。あるいは年末調整済みでも、さらに確定申告すべき場合もあります。まずは、ご自身が年末調整の対象になりうるかどうかを確認しましょう。

【目次】

- パート・アルバイトで年末調整してもらえる人の条件

- パート・アルバイトで年末調整の対象から外れる人

- 年末調整の対象から外れる人は確定申告を

- パートやアルバイトで払い過ぎた税金が戻る人も

- パート・アルバイトを掛け持ちしている人の確定申告

パート・アルバイトで年末調整してもらえる人の条件は?

所得税は、1月1日から12月31日までの所得の状況に応じて計算されます。これは確定申告でも年末調整でも同じです。したがって、パートやアルバイトとして働いていて年末調整の対象になる人の条件は、以下の3点に集約できます。・年間を通じてパートやアルバイトで得た年収が確定している人

・年末時点で勤務している人

・年末時点で複数の勤務先に在職していない人

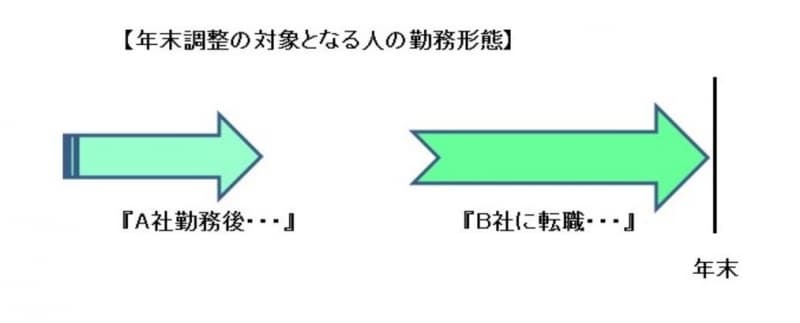

つまり、パート先やアルバイト先が1社で、その勤務先以外には働いておらず、年末時点で在職していれば年末調整してもらえることとなります。

また、年の中途でA社を退職し、年の中途でB社に転職したというケースでも同様です。A社から発行された源泉徴収票をB社に提出すれば、年末時点の勤務先であるB社において、1月1日から12月31日までの所得の状況が把握できます。そして、B社で年末調整してもらうことにより、所得税の精算が完了するのです。

パートやアルバイトであっても年末調整してもらえる勤務形態

パート・アルバイトで年末調整の対象から外れる人とは?

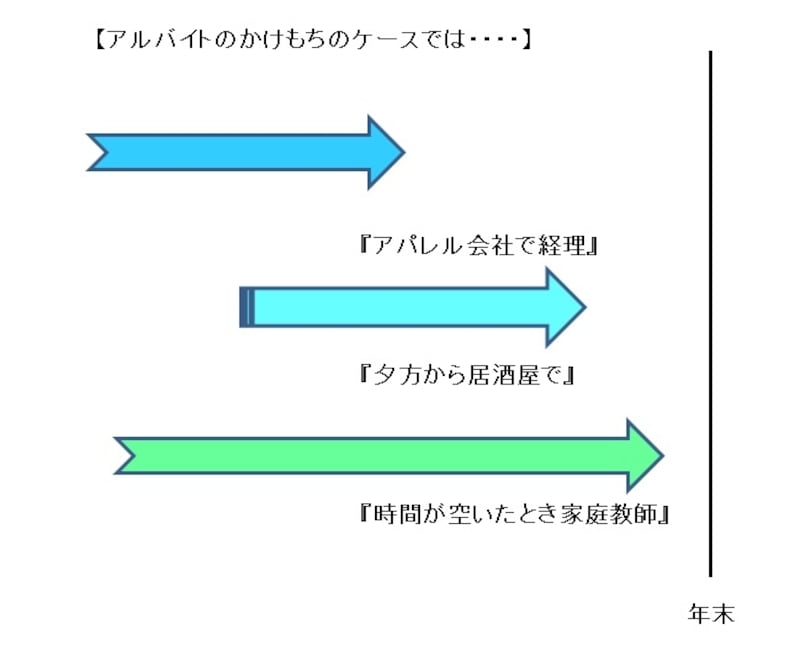

一方、勤務先の立場からすれば、今まで述べてきたことから一つでも外れると年末調整の対象から外れることになります。たとえば、C社とD社でアルバイトを掛け持ちしている人がいたとします。C社から見てもD社から見ても、他の勤務先の所得状況は把握できず、年収が確定していないことになります。そのため、年末調整はできません。

勤務先のいずれにおいても年末調整できないケース

パート・アルバイトで年末調整の対象から外れる人は確定申告を

パート・アルバイトの年末調整の対象から外れる場合は、確定申告を

なお、源泉徴収票の発行期限は以下のとおりです。

- 年末調整の対象者:翌年の1月31日(つまり平成30年分の年末調整は平成31年1月31日)

- 年の中途で退職した人:退職日から1カ月以内

パートやアルバイトで払い過ぎた税金が戻る人もいる

パート・アルバイトの人で、「年収が少額であるにも関わらず、ある特定の月の給与の受給金額が多く、源泉所得税が差し引かれている」といった場合には、年末調整(あるいは確定申告)により税金が戻る可能性が高いといえます。というのも、毎月の給料から差し引かれている源泉所得税は、あくまでも概算だからです。年末調整の作業とは、毎月の給与や賞与から差し引かれている源泉所得税が年収ベースで正しいかどうかをチェックし、もらいすぎであれば還付、少ないのであれば徴収することで所得税の精算が完了する、というもの。たとえば、年収ベースで103万円以下であれば、所得税の負担はなくなります。

所得税の課税対象、つまり税率がかかる対象となる金額は、年収から給与所得控除と所得控除(14種類)のうち適用できるものを差し引いて算定されます。

給与所得控除は最低で65万円、所得控除のうち誰でも適用できる基礎控除が38万円なので、前述の年収103万円の例なら「103万円-65万円-38万円=0円」、つまり所得税の課税対象がゼロになります。

したがって、パート・アルバイトを掛け持ちしていても年収ベースで103万円以下ならば、「本来、徴収される必要のない源泉所得税が差し引かれていた」ということになり、その税金が戻るという仕組みなのです。

パート・アルバイトを掛け持ちしている人の確定申告

一方、パート・アルバイトを掛け持ちしている人というのは税法上、「2箇所以上から給与の支払を受けている人」となります。メインの給与収入以外の給与収入金額が20万円を超えるなら、「税金が戻る・戻らない」にかかわらず確定申告が必要です。すべての勤務先の年収(源泉徴収票の支払金額)から給与所得控除の金額(162.5万円以下は65万円)を差し引き、その金額が38万円を超えていたら、確定申告の対象者となりますので注意してください。

【関連記事】