増加する「下流老人」、生活保護を受給している世帯の半数以上が高齢者世帯

世界有数の長寿大国である日本。その一方で、老後が長くなった分、生活に余裕のない人が増えています。厚生労働省の被保護者調査によると、2018年4月の時点で、生活保護を受給している世帯の半数以上(54%)が高齢者世帯となりました。

今回は、老後の確実な収入源となる「年金」をいくらもらえるか把握し、今からできる「年金の増やし方」についてご紹介します。

年金はいくらもらえる?

まずは、将来自分がいくら年金を受け取れるか把握しましょう。年金は、働き方によって「国民年金」や「厚生年金」など加入する年金制度が異なります。将来受け取れる年金を、もっとも手っ取り早く受給額を確認する方法は、「ねんきん定期便」を確認することです。

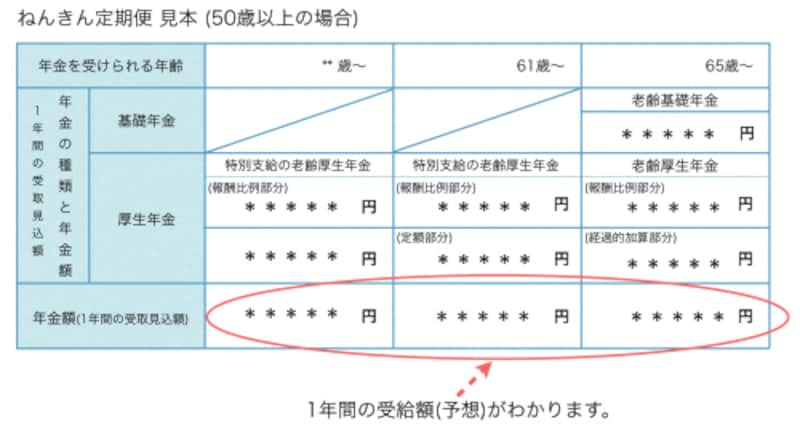

ねんきん定期便 見本

この「ねんきん定期便」は、毎年誕生日月に日本年金機構から郵送されます。公的年金は、毎年物価水準などに合わせて見直されるため、数年後の受給額を正確に知ることはできません。おおよその見込み額となります。

年金の受給額を増やす方法

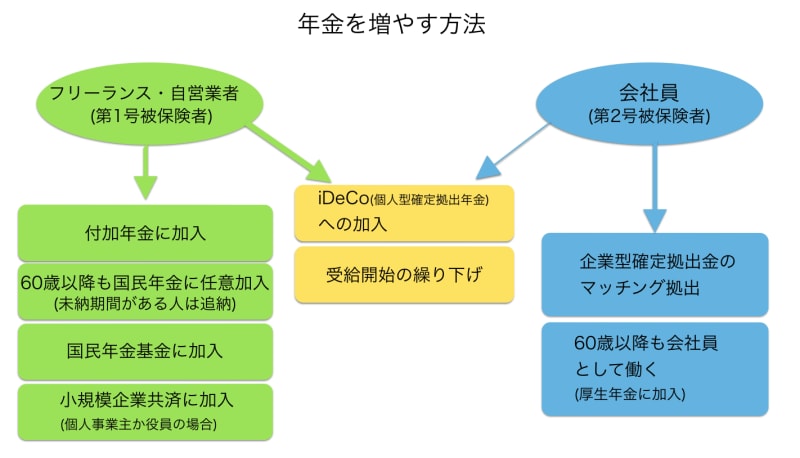

自分が受け取れる年金額を知って不安になった方もいらっしゃるかもしれません。以下の図は、年金を少しでも増やす方法です。

年金を増やす方法

本稿では「繰り下げ受給」と「iDeCo(個人型確定拠出年金)」を取り上げます。

「繰り下げ受給」

もっとも効果的に年金受給額を増やす方法、それは受給開始時期を遅らせる「繰り下げ受給」です。65歳から支給される年金(老齢年金)の受給を1年以上1ヶ月単位で先送りすることで、後から受け取る年金額を増やすことができます。1ヶ月繰り下げるごとに0.7%増額され、最大5年間繰り下げると42%増額された年金を受け取ることができます。退職した後、当面は生活費に困らない人にとって、有利な制度ですね。

「iDeCoを利用する」

確定拠出年金は、企業(または個人)が毎月積み立てるお金を、個人が自分の判断で運用していく制度です。確定拠出年金には「企業型」と「個人型」があり、2017年1月からは「個人型」の確定拠出年金、通称「iDeCo」に、誰でも加入できるようになりました。この制度の大きな魅力は、税制優遇。掛け金の全額が所得控除されます。つまり、支払う税金が減ります。たとえば、所得税、住民税を合わせて30%の税率が課せられている人は、月に2万円の拠出をすることで年間24万円の控除、つまり240,000×30%=72,000円の節税となります。

さらに、運用によって得られた利益も非課税、受け取り時にも税制優遇措置があります。うまく運用すれば将来受け取る年金の拡充につながる可能性があります。

iDeCoでは、あらかじめ決められた運用商品の中から、自分自身で運用する金融商品を選択します。選んだ商品の運用次第で、将来もらえる年金は変わります。リスクを取りたくないという人は、株式の割合を下げ、債券や元本確保型の商品を増やすこともできます。

年金は心強い存在

貯蓄は限りがあるのに対し、公的年金は生涯支給される心強い存在です。繰り下げ受給や企業年金によって、1ヶ月あたりに増やせる額はわずかであっても、それが何十年も続けば定年後の家計の大きな助けとなることは間違いありません。キャッシュフロー表を作ってみよう

もっと詳しく老後の資金計画について考えたい方は、キャッシュフロー表を作ってみることをおすすめします。結婚、住宅、子育て…などのイベントをおおまかに想定し、収入と支出、貯蓄残高などをシミュレーションしてみましょう。日本ファイナンシャルプランナーズ協会のホームページに「キャッシュフロー表(提案書)の作り方」を受験者用に説明しているものがあります (https://www.jafp.or.jp/aim/afp/training/proposaltool/)。初めての方でも、このやり方に沿って計算すれば、これからの生活で必要なお金がある程度予測できると思います。

シミュレーションを行うことで、さまざまな問題点が見えてくるかもしれません。問題点を知り早めに対策を練ることが、老後の生活にゆとりをもたらすことにつながります。是非チェレンジしてくださいね。