厚生年金と共済年金の両制度の加入期間がある場合の主な取り扱い

厚生年金と共済年金の両制度に加入期間のある人は、加入期間が通算されます

1.特別支給の老齢厚生年金の受給資格

生年月日により、65歳前に支給される特別支給の老齢厚生年金については、厚生年金の加入期間が1年以上必要です。一元化以降は共済年金の加入期間も合算して1年以上になれば受給することができます。

2.老齢年金の繰上げ・繰下げ

厚生年金・共済年金の両制度から老齢年金の受給できる人が年金の繰上げまたは繰下げを行う場合、それぞれの老齢年金について同時に請求を行わなければなりません。なお、繰上げについては、国民年金から支給される老齢基礎年金も同時に繰上げ請求しなければなりません。

3.加給年金額の加算要件

厚生年金の加入期間が20年以上ある人が老齢厚生年金の受給開始時に一定の要件を満たす配偶者がいる場合、老齢厚生年金に加給年金額が加算されます。一元化前、厚生年金と共済年金の加入期間がある人はそれぞれの加入期間のみで20年以上を満たす必要がありましたが、一元化以後は合算して20年以上になれば加給年金額が加算されます。

(クリックすると拡大します)

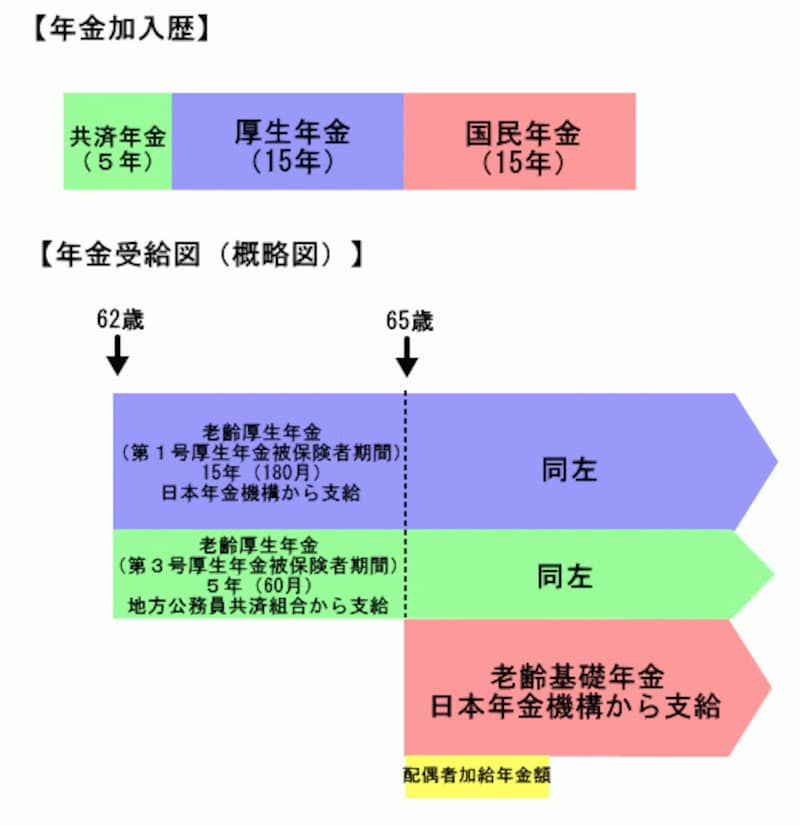

それでは、厚生年金と共済年金の両制度の加入期間があるT男さんの例で一元化後の老齢年金をみてみましょう。

〈例〉

T男さんは来年度60歳になります。昔市役所で勤務していた地方公務員の期間が5年間あり、その後、民間の企業に転職しました。15年間企業に務めた後は、自営業として独立しました。妻は5歳年下の専業主婦です。T男さんの年金加入歴と受給する予定の老齢年金は以下のとおりです。

(クリックすると拡大します)

なお、共済年金と厚生年金の加入期間の合計が20年以上となりますので、65歳からは配偶者加給年金額も妻が65歳になるまで支給されることになります。

以上のように、2015年10月から、共済年金が厚生年金に統合され、いわゆる2階部分の被用者年金が一元化されました。被用者年金の一元化により厚生年金の方で変更になった点や、旧共済年金の方が変更になった点、あるいはそれぞれの制度において変更がなかった点など複雑な制度変更となっています。両制度に加入している人の個別のケースやその他詳細な点については、年金事務所や各共済組合等に確認するようにしてください。

なお、公的年金制度体系のいわゆる1階部分はこれまで通りで変更はありませんので、自営業者やフリーランスについては、これまで通り、国民年金のみの加入になります。被用者年金のような国民年金の上乗せ年金は公的年金にはありませんので、自分で準備しなければならないのはこれまでと変わりません。国民年金基金などの制度を活用して、会社員や公務員との年金額の差をまずは埋めていく必要があるといえるでしょう。

※この記事は、掲載当初協賛を受けて制作したものです。

◆関連リンク

あなたの年金額をシミュレーション

あなたのギモンに回答!「国民年金基金」をもっと詳しく

世代別の人気年金プランはコチラ