出産前にしっかり貯めたいのですが、ポイントは何でしょうか?

これからのマネープランをどうしたらいい?

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

■相談者

はなさん

女性/会社員/25歳

山口県/賃貸住宅

■家族構成

夫(会社員/33歳)

■相談内容

夫33歳、妻25歳の新婚夫婦です。今後2~3年以内に子どもを欲しい(2~3人)と考えていますが、子どもを育てるお金を今のうちになるべく貯蓄していくことを考えると、今の生活ペースでいいのか不安に思っています。また、夫は財布や通帳にあるだけお金を使ってしまうのですが、どう対策したらよいのでしょう?(過去に借金したこともあり、あまり厳しくすると…)

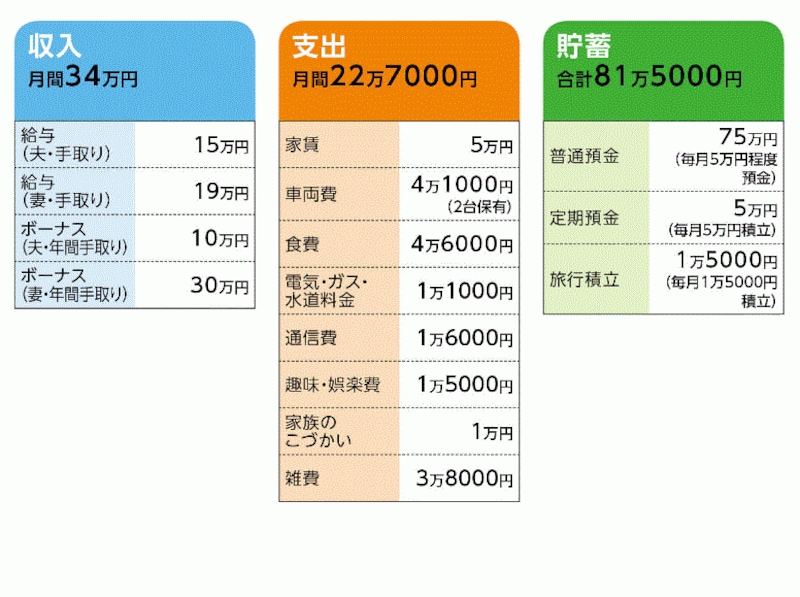

■家計収支データ

「はな」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使いみち

夫は未定(昨年まで借金返済)。妻は15万円貯蓄、15万円は本人のおこづかい

(2)貯蓄のこれまでの経緯

結婚を意識し始めた頃より、お互いに貯蓄するように決めた。それまで夫は貯蓄はなし(借金あり)。妻はいくらかあり。結婚式までに100万円貯めた。その後、挙式と新婚旅行でほぼ全額使い果たしたが、結婚後の貯蓄と結婚の親からの祝い金(60万円)が入り、現在の貯蓄残高になった。夫は過去にスロットにはまり散財していたとのこと。

(3)住宅について

子どもができたら本格的に購入を検討する予定。

収入を考えると「中古住宅で、高齢になっても住めるように平屋建てがいいね」という漠然とした希望はあるものの、現時点では予算も含め、具体的な話はしていない(それがあれば貯蓄に張り合いも出るとは思っている)。ちなみに、夫の実家がすぐ近くにあり、母親が一人暮らし。ただし、同居の可能性も、引き継ぎ、住むという可能性もないとのこと。

(4)出産後

妊娠したら産休を申請し、最長でも1年後には職場復帰をしたいと考えている。

■FP深野康彦からの3つのアドバイス

アドバイス1 毎月の貯蓄をまずは10%アップ

アドバイス2 ライフプラン実現にはご主人の協力が不可欠

アドバイス3 住宅購入を貯蓄のモチベーションに

アドバイスの詳細はこちら>>