公認会計士試験の「財務会計論」とは

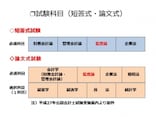

財務会計論の試験は、監査を行う公認会計士自身が、その監査対象である財務諸表を深く理解しているかどうかを試す試験です。財務諸表というのは、いわゆる決算書で、投資家などの利害関係者の経済的意思決定に役立てられます。実際の監査業務において、個々の会計処理の妥当性を判断するためのベースとなる知識が、財務会計論の知識です。財務会計論の試験は、「計算」と「理論」の両方が出題されますが、傾向としては、短答式試験では計算問題が60~70%・理論問題が30~40%であるのに対し、論文式試験では計算問題が30~40%・理論問題が60~70%で、短答式はすべての科目の中で一番最後に2時間、論文式は2日目の午後に3時間の実施となっています。

【図1 試験科目(短答式・論文式)】

【図2 公認会計士試験の問題数及び配点】

それでは、「財務会計論」について、その出題範囲と最近の出題傾向にも言及しながら考えてみることにします。