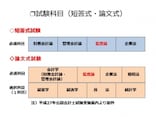

「財務会計論」の短答式試験で問われるのは正確な知識!

平成27年5月24日に実施された平成27年公認会計士試験(第2回短答式試験)は、「財務会計論」だけで2時間(40問以内)の出題です。今回は26問が出題されました。例として、問題5(知識問題)をみてみましょう。

それぞれの文章が正しいかどうかを判断する問題です。

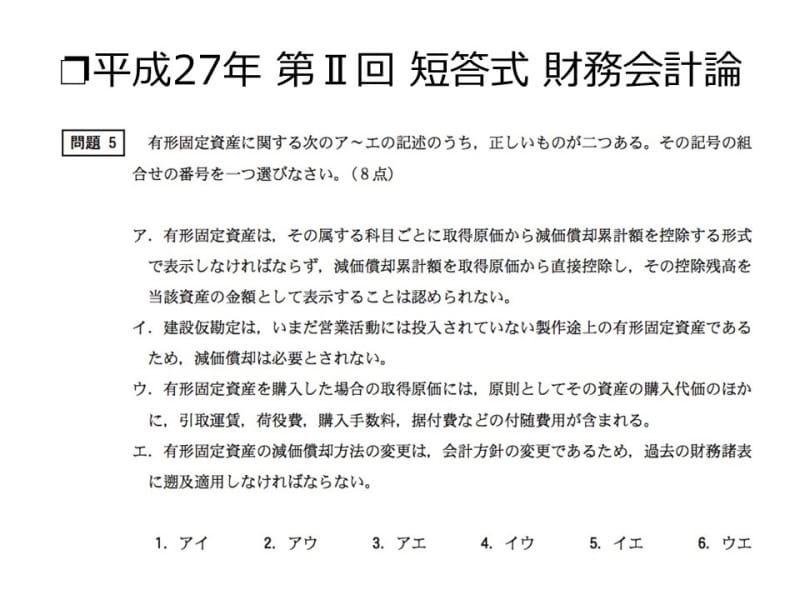

【図3 平成27年第2回短答式試験 問題5】

有形固定資産に関する問題です。有形固定資産とは、土地・建物・構築物・機械装置・車両などをいいます。

この問題では、有形固定資産に関連する会計処理を正しく理解しているかどうかが問われています。

特に製造業の企業などでは、資産の多くの部分を有形固定資産が占めています。重要な資産である有形固定資産を監査するに当たっては、有形固定資産について正確な知識が必要です。そのため、本問のような問題が出題されるわけです。

まず、「ア.有形固定資産は、その属する科目ごとに取得原価から減価償却累計額を控除する形式で表示しなければならず」とありますが、注記をすれば控除残高を当該資産の金額として表示することも認められているので、選択肢アは誤りです。

また、「エ.会計方針の変更・表示方法の変更・会計上の見積りの変更の区分」

は、典型論点で、実務上も、よく出くわします。

「減価償却方法」は、会計方針に該当するが、「減価償却方法の変更」は、会計

方針の変更を会計上の見積りの変更と区別することが困難な場合に該当するの

で、会計上の見積りの変更と同様に扱い、遡及適用は行いません。よって選択肢エが誤りとなります。

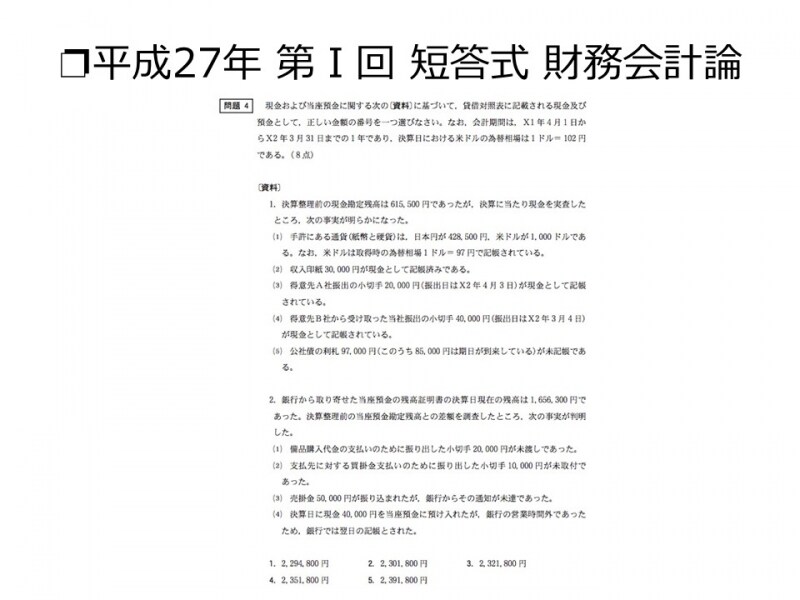

次に、計算問題の例として、

平成27年第1回短答式試験の問題4を見てみましょう。

【図4 平成27年第1回短答式試験 問題4】

本問のように、決算整理前の現金預金と実際の現金預金に差がある場合の調整を行う問題は、典型問題です。短答式試験では、典型論点の計算問題をいかに早く解き、最後の総合問題に使える時間を確保するかが大切です。

監査などの実務では、決算整理前の現金預金の残高と実際の現金預金の残高との間に差がある状態は、頻繁に出くわします。というより、毎年出くわします。そのときに公認会計士は監査人として、その差異を吟味したうえで、適切な決算整理が行われているかどうかを判断しなければなりません。それができるだけの正確な知識が備わっているかどうかが問われています。

それでは問題を見てみましょう。

この手の問題で論点として挙げられるのは、先日付小切手・期限到来済み利札の未記帳・小切手の未渡し・小切手の未取立や未取付・銀行の営業時間外の記帳です。これらの論点が頭で整理できていれば、1分で解くことができる問題です。この類の問題を落とすようでは、合格はおぼつきません。

次のページでは、「財務会計論」の論文式試験について解説します!