株価指数は企業業績というフィルターが皆無

アベノミクスが始まってから早2年半が経過していますが、株価は右肩上がりを続けています。4月には約15年振りに日経平均株価を回復、6月には2000年4月の高値2万833円を抜きました。その後は、ギリシャ問題は中国株急落の影響を受けて、日経平均株価は一進一退の動きになっています。日経平均株価がどこまで上がるかは神のみぞ知る、あるいは専門家の予想に任せるとして、投資信託を通じて日本株に投資するには、これまでのように指数連動のインデックスファンドへ投資しておけば大丈夫とは言いにくくなりそうです。順調に回復してきた企業業績にも濃淡が色濃く出ていることから、業種あるいは企業ごとに株価が上がる株と上がらない株に分かれる可能性があるからです。

株価指数連動のインデックスファンドは、市場の平均的な収益は期待できますが、企業業績などのふるいがかけられていないため、業績が悪くても指数から除外されることはありません。株式投資などでは、業績の悪い銘柄は除外するのが一般的ですが、株価指数には企業業績と言うフィルターを通して銘柄選択は行われていないのです。

唯一、フィルターを通して銘柄を選んでいるのが「JPX日経インデックス400」ですが、同指数は400銘柄で構成されている指数。400銘柄に分散投資が行われてしまうため、個別株に準じるような上昇は期待しにくいのです。そこで注目したいのがアクティブ運用の日本株ファンドなのです。

日経平均株価を上回ったのはわずか15本

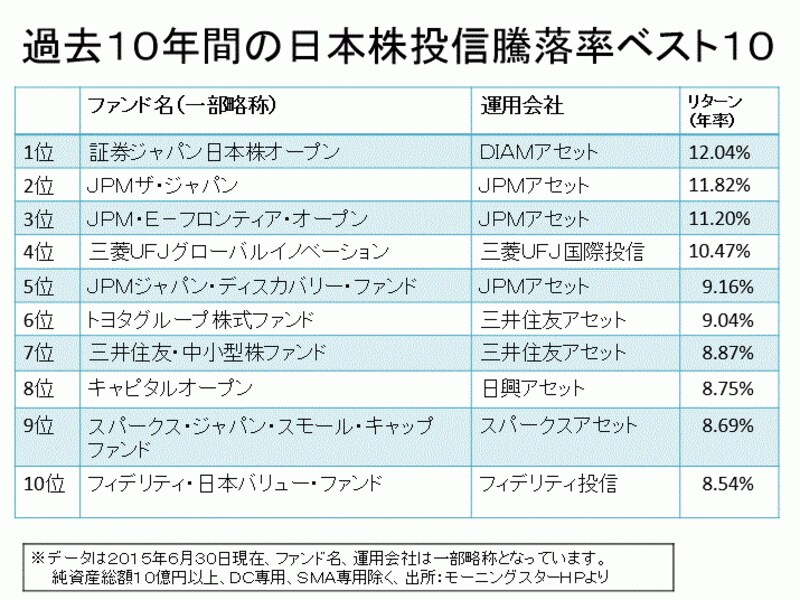

図は運用が開始されてから10年以上が経過している日本株を投資対象とした長寿ファンドです。10年間の間には2008年のリーマンショック、2010年のギリシャショックも乗り越えた日本株ファンド。しかもベンチマーク(参考もあり)を上回る好成績を継続しているファンドの年平均リターンのベスト10です。

長寿ファンドのべスト10

日本株ファンドのベンチマークと言えば、TOPIX(東証株価指数)になりますが、表の投資信託は日経平均株価の上昇率も上回っている投資信託なのです。過去10年間(2015年6月末)のTOPIXの年平均リターンは約3.8%、日経平均株価は約7.4%でした。

TOPIXと日経平均株価に大きな差が出たのは、アベノミクスによる株価の上昇は市場全体というより、日経平均株価を構成する225銘柄がより選別されたことがその背景にあるようです。言い換えれば、日経平均株価連動のインデックスファンドへ投資していれば、アベノミクスの上昇相場にしっかり乗ることができた半面、TOPIX連動のインデックスファンドを投資した人は、収益をあげてはいるがやや忸怩たる思いなのかもしれません。

図の日本株ファンドいずれ純資産総額は1000億円未満のファンド。分散投資いう観点からはある程度の純資産総額があった方がよいのは事実ですが、投資資金が集まり過ぎると機動的な売買がしにくいなどのデメリットがあるように感じられます。

ちなみに、日経平均株価の上昇率を上回った日本株ファンドは15本に過ぎません。また、2位、3位、5位のJPMアセットマネジメントが運用するファンドは、非常に似通った3兄弟のようなファンドです。これらのファンドが期待通り今後も好成績を続けられるのか興味津々です。