「監査論」の論文式試験では不正発見のための思考力が問われる!

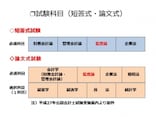

論文式試験は、短答式試験に合格した者だけが受験できる試験で、直近の論文式試験は平成26年8月22日(金)、23日(土)、24日(日)の3日間に渡り、全国11会場で行われました。論文式試験の試験問題及び答案用紙は、公認会計士・監査委員会から、本試験終了の翌日(8月25日)には公表され、また、論文式試験の出題趣旨(試験委員作成)についても11月14日に公表されています。論文式試験の合格点は、52.0%以上の得点比率(1科目につき得点比率が40%未満の者は不合格)となりました。

平成26年論文式試験のうち「監査論」は、試験科目5科目の先頭をきって初日に行われ、大問2問(第1問に問題4問、第2問に問題4問が出題され、各大問50点配点で100点満点)となっています。

今回の「監査論」試験については、第1問が理論系、第2問が実務系の問題となっており、例年とあまり変わっていないようです。ともに、いわゆる良問といえるでしょう。実務系の問題は、実際に監査実務に就いていない受験生にとってはイメージが湧きづらいところですが、問題文中の具体的な状況から論点を識別する「気付き」の力が必要で、これらは日々の勉強の積み重ねによって付いてくる力です。

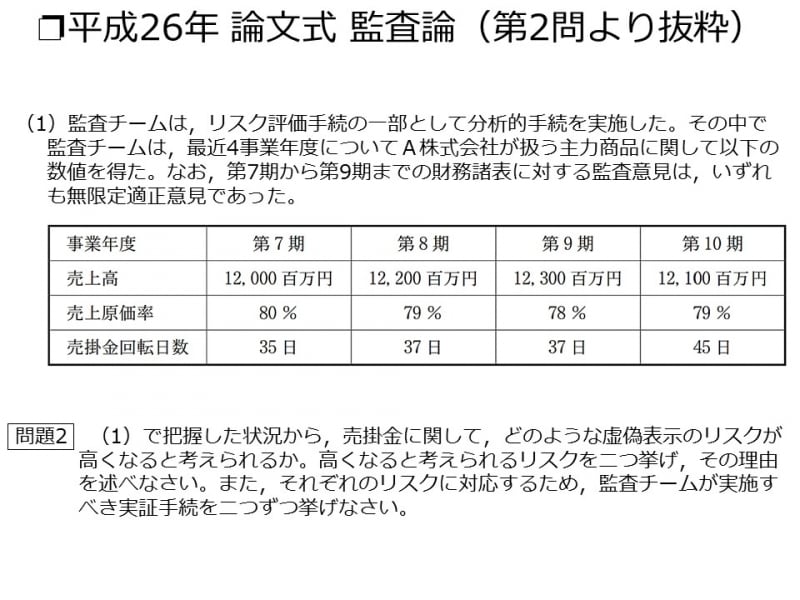

平成26年論文式試験の第2問の問題2を見てみましょう。

【図表5 平成26年論文式監査論】

さすが論文式試験だけあって、考えさせられますね。

出題のポイントは、「売掛金が怪しい!」と気付けるかどうか。そして、怪しいと気付いたとして、売掛金にウソがないか、どうやって確かめるか。にあります。

売掛金が怪しいと気付くためには、「売掛金回転日数」の意味を知っていなければなりません。まず知識が問われていますね。

「売掛金回転日数」は、何日分の売上に対応する売掛金があるか?です。これが第9期の37日から第10期の45日に増加しています。

この点から、「あれ?売上の増加以上に売掛金が増加しているな。業績を上げるために、架空の売上を計上したりしていないだろうか? 来期に計上すべき売上を当期に繰上計上していないだろうか? あるいは、過去の売掛金のうち回収できないものがたくさん出てきているのではないだろうか?」といった疑いを抱くわけです。

公認会計士なら、そのような疑問を持たなければならないのですね。

そして、その疑問が公認会計士の考えすぎなのか、実際になんらかの不正等があるのかを監査手続を実施することで確かめていきます。

このケースであれば、売掛先に残高確認を実施したり、売掛金がいつ発生したものか?(どれくらいの期間、回収未了となっているか?)を調べたりします。

このように公認会計士は、決算書や関連指標から不正等の兆候に気付き、それが不正等かどうかを自ら確認するための知識や技術、思考力が求められるのです。

よって監査論の試験では、そのための基礎的な能力が問われているのです。

監査というのは奥が深くて面白いものです。監査論の勉強を通して、不正等を見抜く基礎能力を養成していきましょう。