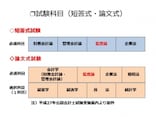

「監査論」の短答式試験で問われるのは知識量!

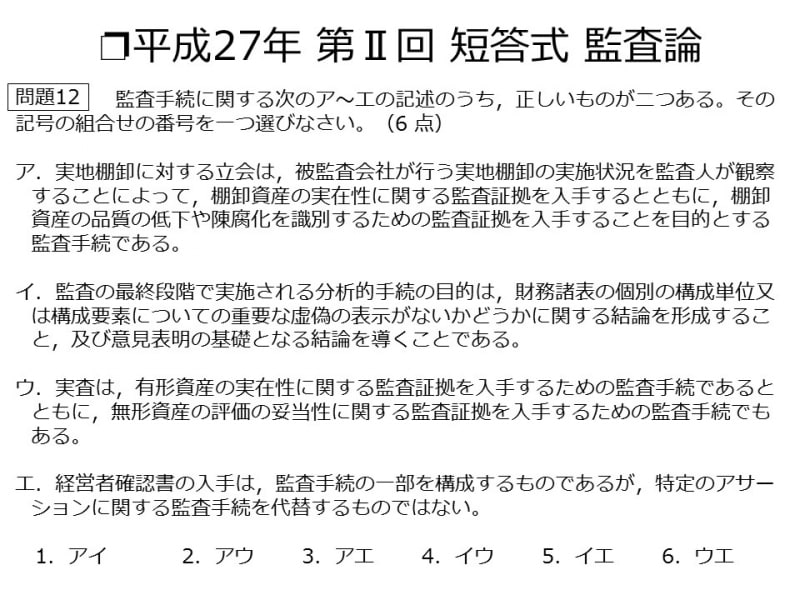

平成27年5月24日に実施された平成27年公認会計士試験(第2回短答式試験)を見てみましょう。「監査論」だけで1時間(20問以内)の出題です。今回は18問が出題されました。例として、問題12を見てみましょう。

【図表4 平成27年 第2回 短答式 監査論 問題12】

このように監査論の問題は基本的に、それぞれの文章が正しいかどうかを判断する問題です。

選択肢ウを見てみましょう。

「ウ.実査は、有形資産の実在性に関する監査証拠を入手するための監査手続であるとともに、無形資産の評価の妥当性に関する監査証拠を入手するための監査手続でもある。」

正しい文章だと思いますか? 間違った文章だと思いますか?

実査とは、例えば棚卸資産(いわゆる在庫)を実際に自分の眼で見て、実在することを確かめる監査手続です。

ですから、文章前半は正しいです。

一方で、実査とは、基本的に目視できるものの実在性を確かめるものであって、決算書に計上されている金額が妥当かどうかの評価まではできません。ですから、無形資産、例えば特許権のような権利が実在するかを目視で確かめることはそもそも不可能ですし、ましてや決算書に計上されている金額が妥当かを確かめることは不可能です。

なので、文章後半は誤りです。

この問題の狙いは、決算書が適正かどうかをチェックするための技(監査手続)のうち、「実査」という監査手続をどんな場面で使ったらよいか、理解しているか?を判定することにあります。

監査現場に出たときに、「実査」という監査手続によって確かめられることと確かめられないことをきっちり理解したうえで、監査手続を実施できるかどうか、試されているわけですね。

まさに監査のプロである公認会計士となる人材を選別するための問題といえます。

次のページでは、「監査論」の論文式試験について解説します!