会計が苦手な方は少なくありません

まず試験対策として、最低限押さえなくてはならない基本的な知識をご紹介します。

管理組合会計の基本

(1) 財務諸表の読み方管理組合の決算のために作成する収支報告書には、当該会計年度に発生したすべての収入と支出が記載されるとともに、収支差額と次期繰越収支差額が算定されます。

その場合、区分所有者から徴収する管理費の収入として、必ず<所定の月額×12ヶ月分>が計上されます。しかし、実際には一部滞納や前払いが発生しますので、こうした現金の動きとは一致しないことを理解する必要があります。

そして、会計年度末時点で管理費や修繕積立金の滞納があった場合には「未収金」(資産の部)、前払いがあった場合には「前受金」(負債の部)が貸借対照表に計上されるので注意してください。

(2) 次期繰越収支差額と正味財産の関係

収支報告の構成として以下の2点をまず理解する必要があります。

◆ 当期収支差額=(収入の部の合計)-(支出の部の合計)

◆ 次期繰越収支差額= 前期繰越収支差額 + 当期収支差額

そして、この次期繰越収支差額は、原則として貸借対照表上の正味財産と一致することを押さえておきましょう。

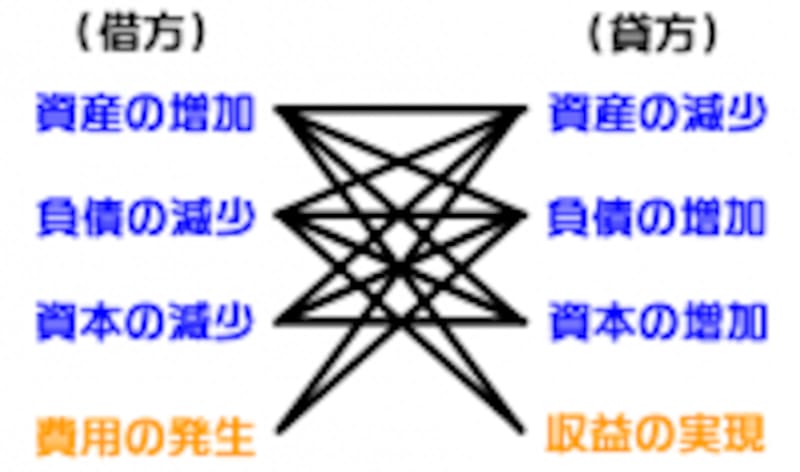

(3) 主要な仕訳処理

会計の学習においては、各取引の仕訳処理を理解することが不可欠です。そしてそれには、少なくとも次の3つの項目を完全に理解する必要があります。

◆「借方」と「貸方」の区別

◆「収入」と「支出」、「資産」と「負債」の分類と、それぞれの主な勘定科目

◆「収入」と「支出」、「資産」と「負債」の増減が生じた際の仕訳ルール(下記参照)

1) 管理費の滞納(3万円)が発生した場合の処理

未収金 ¥30,000 / 管理費収入 ¥30,000

<資産の部> <収入の部>

その後、3万円の入金があった場合の処理は、

普通預金 ¥30,000 / 未収金 ¥30,000

<資産の部> <資産の部>

一旦発生した未収金は、回収後は貸方・借方で相殺されるので、最終的な会計処理は下記のようになります。

普通預金 ¥30,000 / 管理費収入 ¥30,000

<資産の部> <収入の部>

2) 管理費(3万円)の振込みが前月になされた場合の処理

普通現金 ¥30,000 / 前受金 ¥30,000

<資産の部> <負債の部>

前払い分の会計月が到来した時点での会計処理は、

前受金 ¥30,000 / 管理費収入 ¥30,000

<負債の部> <収入の部>

前受金は最終的に貸方・借方で相殺され、下記のようになります。

普通現金 ¥60,000 / 管理費収入 ¥60,000

<資産の部> <収入の部>

3) 修繕費の計上と支払いの処理

たとえば、4月に共用部の補修として10万円の修繕が発生し、業者に発注したケースを想定します。そして、その修繕が4月に完了し、翌5月末に修繕費を支払った場合の処理は以下の通りです。

【4月時点】(修繕を実施したものの、支払いはまだの状態)

修繕費 ¥100,000 / 未払金 ¥100,000

<支出の部> <負債の部>

【5月時点】(支払いを済ませた状態)

未払金 ¥100,000 / 普通預金 ¥100,000

<負債の部> <資産の部>

未払金は最終的に貸方・借方で相殺され、最終的に下記のようになります。

修繕費 ¥100,000 /普通預金 ¥100,000

<支出の部> <資産の部>

4) 5年分の保険料500万円(積立保険料400万円、掛け捨て保険料100万円)を一括で支払った場合の処理

この場合、掛け捨て保険料の100万円のうち、今年の分と来年以降の4年分で計上科目が変わります。今年負担すべき掛捨て保険料は20万円です。一方、来年以降の4年分(80万円)は現時点では未経過分の保険料のため「前払保険料」(資産)として計上しなければなりません。

一方、積立分(400万円)については、積立保険料として資産に計上されます。したがって、この場合の仕訳処理は以下のようになります。

支払保険料 ¥200,000 / 普通預金 ¥5,000,000

<支出の部> <資産の部>

前払保険料 ¥800,000

<資産の部>

積立保険料 ¥4,000,000

<資産の部>

次ページでは、管理組合の会計に関する過去問にトライしてみましょう。