≪住宅地の地価動向/2017年7-9月期 地価LOOKレポート≫ |

消費税率の引き上げから1年近くが経過し、停滞感のあった国内経済も一部で上向きの指標がみられるようになってきました。しかし、その影響を脱するにはまだしばらく時間がかかるのかもしれません。

それとは対照的に、消費税率引き上げ後も投資マネーや相続対策による不動産取引は多く、大都市圏では高額のマンションも好調に売れています。高値水準が続く株式市場と同様に、国内の地価も上昇傾向が続いているようです。

国土交通省から「地価LOOKレポート」の第29回分(平成26年第4四半期)が発表されましたので、住宅地を中心にその動きを確認しておくことにしましょう。

| 関連記事 ≪地価LOOKレポートでみる住宅地地価動向 24≫ ≪地価LOOKレポートでみる住宅地地価動向 25≫ ≪地価LOOKレポートでみる住宅地地価動向 26≫ |

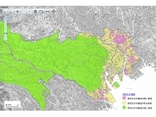

上昇地区数は過去最多を更新

大都市圏の住宅地価格は上昇傾向が定着してきた

上昇が前回の124地区から125地区に増え、下落地区は前回に引き続きゼロでした。全体的な傾向はほぼ前回と同じですが、上昇地区数は過去最多を更新しています。横ばいは25地区(前回26地区)となっています。

ただし、上昇地区数の割合は83.3%で、調査地区数が現在の3分の2だった第1回(平成19年)調査時の87.0%よりは少ない割合です。また、平成19年の上昇時にみられたような地価急騰地区はなく、比較的「緩やかな上昇」が続いているのが現在の特徴だといえるでしょう。

名古屋圏は7回連続ですべての地区が上昇、大阪圏は8回連続で下落地区がゼロ、東京圏および地方圏は2回連続で下落地区がゼロとなっています。

上昇地区の割合では、東京圏が90.8%、名古屋圏が100%、大阪圏が79.5%、地方圏が65.6%です。地価下げ止まりの局面では東京圏よりも先行した大阪圏ですが、このところやや勢いを欠いている印象も否めません。

なお、地価LOOKレポートでの全国の主要都市における調査対象は150地区で、そのうち住宅系地区は44(東京圏20地区、大阪圏14地区、名古屋圏4地区、地方圏6地区)です。

| 【地価LOOKレポート】 (国土交通省サイト内へのリンク) |

| 第26回 平成26年第1四半期 (平成26年1月1日~平成26年4月1日) |

| 第27回 平成26年第2四半期 (平成26年4月1日~平成26年7月1日) |

| 第28回 平成26年第3四半期 (平成26年7月1日~平成26年10月1日) |

| 第29回 平成26年第4四半期 (平成26年10月1日~平成27年1月1日) |

| 地価LOOKレポートには地価動向(総合評価)のほか、取引価格、取引利回り、取引件数、投資用不動産の供給、オフィス賃料、店舗賃料、マンション分譲価格、マンション賃料の動向(それぞれ3区分)が記載されています。 |

地価LOOKレポートでは地価やその変動率について具体的な数値を示すのではなく、6%以上の上昇、3%以上6%未満の上昇、0%超~3%未満の上昇、横ばい(0%)、0%超~3%未満の下落、3%以上6%未満の下落、6%以上9%未満の下落、9%以上12%未満の下落、12%以上の下落の9段階に分類されています。

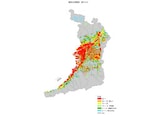

住宅系地区の上昇傾向が続く

住宅系地区では上昇が35地区、横ばいが9地区で、いずれも前回と同じです。ただし、今回は3%を超える上昇地区が1年3か月ぶりに表れました。| 上昇 (6%~) | |||||

| 上昇 (3%~6%) | |||||

| 上昇 (0%~3%) | |||||

| 横ばい (0%) | |||||

| 下落 (0%~-3%) | |||||

| 下落 (-3%~-6%) | |||||

| 下落 (-6%~-9%) | |||||

| 下落 (-9%~-12%) | |||||

| 下落 (-12%~) | |||||

住宅系地区で3%を超える上昇となったのは福岡市中央区(大濠)です。3%を超えるのは第24回の札幌市中央区(宮の森)以来ですが、大濠ではマンション開発に伴う高値の土地取引が要因となっているようです。

それ以外の地区はすべて前回と同じ区分となっていますが、横ばいだった9地区のうち、3地区を千葉県内、4地区を京都市内が占め、他の地区と対照的な傾向が続いているようです。

とくに京都市は、第23回まで8回(2年)連続して「すべての地区が横ばい」となっていましたが、第27回まで上昇がみられた後、第28回から再び「すべての地区が横ばい」のため、地価の面ではたいへん安定しているといえるでしょう。

なお、札幌市中央区(宮の森)および東京都江東区(豊洲)が13回連続の上昇、川崎市中原区(元住吉)が14回連続の上昇、神戸市東灘区(岡本)および兵庫県芦屋市(JR芦屋駅周辺)が17回連続の上昇でした。

これらの地区はいずれも3~4年以上にわたって上昇が続いていることになり、これからの住宅価格にも少なからず影響があるでしょう。

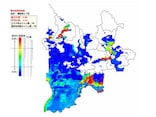

商業系地区は鈍化したところも

商業系地区では、上昇が90地区(前回89地区)、横ばいが16地区(前回17地区)で、下落は前回に引き続きゼロでした。数字の上では上昇が1地区増えただけですが、プラス方向(横ばいから上昇へ、または上昇率のアップ)への推移が5地区あり、マイナス方向(上昇から横ばいへ、または上昇率のダウン)への推移も同じく5地区となっています。

東京都港区(虎ノ門)が、再開発の影響などにより調査開始以来、初めて「3%以上6%未満」の上昇となりました。その一方で、前回まで「3%以上6%未満」の上昇が続いていた東京都中央区(銀座中央)および東京都新宿区(新宿三丁目)は、いずれも「3%未満」の上昇にペースダウンしています。

今回から上昇となったのは、埼玉県川口市(川口駅東口)、横浜市都筑区(センター北)、大阪市中央区(OBP)、愛媛県松山市(一番町)の4地区で、とくにOBPと一番町は約7年ぶりの上昇でした。

| 上昇 (6%~) | |||||

| 上昇 (3%~6%) | |||||

| 上昇 (0%~3%) | |||||

| 横ばい (0%) | |||||

| 下落 (0%~-3%) | |||||

| 下落 (-3%~-6%) | |||||

| 下落 (-6%~-9%) | |||||

| 下落 (-9%~-12%) | |||||

| 下落 (-12%~) | |||||

全体的には地価の上昇傾向が定着してきたようですが、地価LOOKレポートの対象となる「主要都市の高度利用地」以外では、下落が続くところも少なくありません。

「その他の地価動向を注視すべき地区」のうち「地価動向が地方圏に波及する過程を概観するための地区」では、その多くが下落となっており、とくに四国、山陰では厳しい状況が続いているようです。

地価LOOKレポートで「下落地区がゼロ」だとはいえ、国内全体の地価が下落期を脱したと考えるのは早計でしょう。

住宅系地区における過去1年間の地価動向を一覧にして、次ページにまとめてありますので、これまでの変化を知るための参考にしてください。

≪住宅系地区の地価動向推移…次ページへ≫