ローンの組めない高齢者こそ、火災保険は万全に

古い家でも建て直し可能な価額で火災保険の契約は可能

確かに以前は、建物の老朽化を加味した現状相当の金額、つまり「時価」で契約するのが火災保険の基本だったこともありました。しかし現在は、被災前の住宅と同等のものを再築できる保険金を受け取れる火災保険が主流です。「再調達価額」「再取得価額」といいますが、保険・共済に関わらず、原状回復可能な金額を保険金額として設定するしくみになっています。

さて、火災や自然災害で高齢者の住宅が失われた場合、現役世代とは異なり、一般的には新たな住宅ローンを組めないはずです。また被災後に住宅再建が可能な十分な資産を持っている人ばかりではありませんし、定年退職を機にキャッシュで住宅を購入し、手元にお金がほとんど残っていないケースもあります。お金の工面が難しくなってから生活の基盤を失うことは、とても厳しいこと。ライフプランの大幅な変更を余儀されることになってしまうかもしれません。

こうした事態を避けるため、高齢者こそ火災保険金でしっかり原状回復が図れるようにしておきたいものです。また地震保険は最大でも火災保険の半分までの補償となり、保険金だけで原状回復はできませんが、地震被害に対する他の準備手段がない以上、加入をお勧めします。

また、建物にはシロアリ被害や不意に必要となる修繕など、火災保険がカバーできない不測の事態もあります。安心して暮らすためには、手元にはある程度のお金を残しておくことも大切です。

「何であれ入っていれば」と実情に合わない商品の契約をしていないか

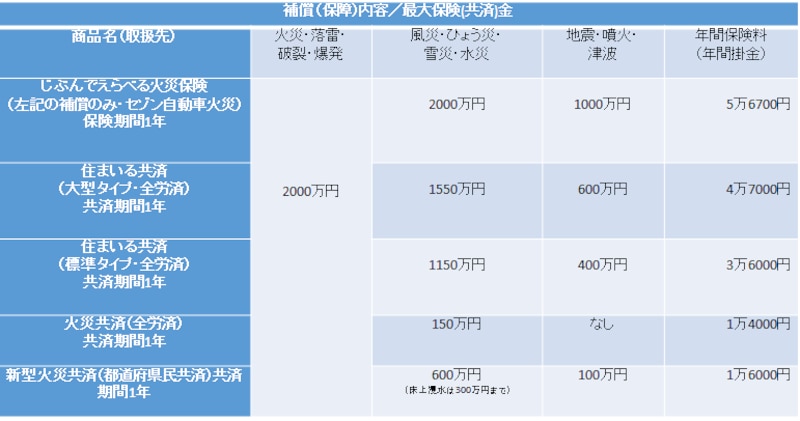

ただし、再建可能な保険金額で設定していたとしても、火災保険や火災共済は補償(保障)の範囲が契約により異なり、どれも同じではありません。下表をご覧いただくとお分かりのように、商品によって、おもに風水害・地震に関するカバーの上限額は異なります。つまり罹災した災害によっては、保険金だけでは原状回復を図れないということになります。

【商品別・風水害のカバー上限額】 ※東京都新築木造一戸建住宅(H構造),保険始期日2015年2月1日で試算の場合 (クリックすると拡大します)

受けられるカバー内容は保険料(掛金)に比例します。したがって、カバー内容が限定的であれば負担は軽くなります。風水害や地震で被災した場合、同様の住宅を再建しない予定なら、負担が軽いもので備えるのも1つの選択肢ですが、問題となるのは、特定の災害リスクがある土地に住んでいるにもかかわらず、充分な貯蓄がない上に、充分なカバーが受けられないようになっているケースです。

たとえば、土砂災害警戒区域であるにもかかわらず水害補償がない契約をしていないとか、液状化が危惧されている地域であるにもかかわらず地震保険の契約をしていないのは大変危険なことといえます。深刻な被害が生じる災害リスクだけに、負担の軽さだけを優先するのはお勧めできません。

現在の高齢者が壮年期を過ごした時代は、比較的災害の少ない時代だったといえます。こうした背景もあり、「火災保険は何であれ、とりあえずかけておけばいい」という感覚の方は少なくないように感じます。しかし、現在は地震や火山は活動期に入ったといわれ、水害によるダメージは増えていくと予測されており、私たちを取り巻く自然災害の状況は一変しているのです。

住所地の各種の災害リスクをハザードマップ等でよく確認し、リスクを充分にカバーできる適切な商品を選択しましょう。契約後は契約内容を定期的に確認し、うっかり更新を忘れたりしないように注意も必要です。

次のページでは、空き家の場合の火災保険について解説します。