治療費だけじゃない!自動車保険人身傷害保険の補償範囲

自分は注意していても……

- ケガが治るまでの間(または症状が固定するまでの間)の治療関係費

- ケガ治療中の休業損害

- 精神的損害

- 後遺障害によって失われた利益(逸失利益)

- 後遺障害による将来の介護料

- 在宅介護のための家屋の改造費(必要だと思われる場合)

- 死亡による逸失利益

- 葬儀費用

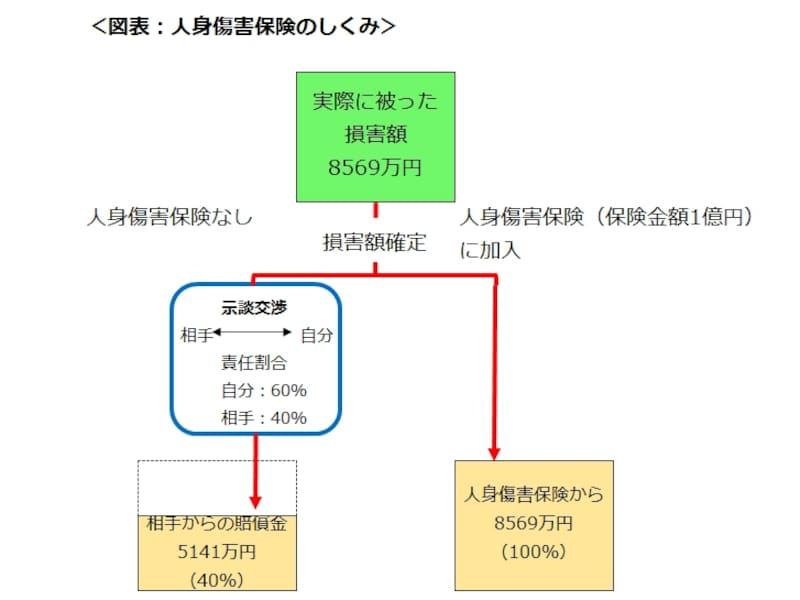

たとえば、他車との衝突で頭部を強打し、20日間の入院後に死亡したAさん(38歳男性、年収600万円、妻と子2人扶養)。人身傷害保険(1億円)に加入していたので、残された家族には「20日分の入院費(100万円)」、「精神的損害(2017万円)」、「休業損害(33万円)」、「逸失利益(6359万円)」、「葬儀費(60万円)」が支払われました。総額8569万円です。

損害額の算出ルールは自動車保険の約款(やっかん)に記載されているので、詳細の説明は割愛します。ここでお話したいのは、損害額の算定は治療費や休業損害だけではない、ということ。精神的損害や逸失利益、後遺障害を負った場合は将来の介護料まで対象になっています。生命保険や医療保険とは明らかに異なります。

人身傷害保険は「保険金額の範囲内」で「損害額(算定基準に基づいて算出された損害額)」を「全額補償」する仕組みになっています。Aさんの保険金額が3000万円だったら、支給額は3000万円です。保険金額の設定は重要なのです。

相手からの損害賠償金は過失相殺される

しかし、人身傷害保険に入っているからといって、必ずしも保険金を請求しなければいけないわけではありません。保険金を受け取った時点で、事故の相手への損害賠償請求権が保険会社に代位取得されるため、使わずに相手に損害賠償請求する方法もあります。この場合、示談交渉で「責任割合」が決定した後で相手に損害賠償金を請求することになります。たとえば、責任割合が「Aさん40%、相手60%」と決まったら、Aさんが相手に請求できる金額は相手の責任割合分(60%)にあたる5141万円です。Aさんの人身傷害保険が3000万円で、このようなケースになったとしたら、保険を使わずに損害賠償請求するほうがもらえるお金は多くなります。しかし、責任割合を決める交渉は長引くことも多く、人身傷害保険を使って早めに保険金を受け取る人も少なくありません。

人身傷害保険のしくみ