公的年金の種類とは?

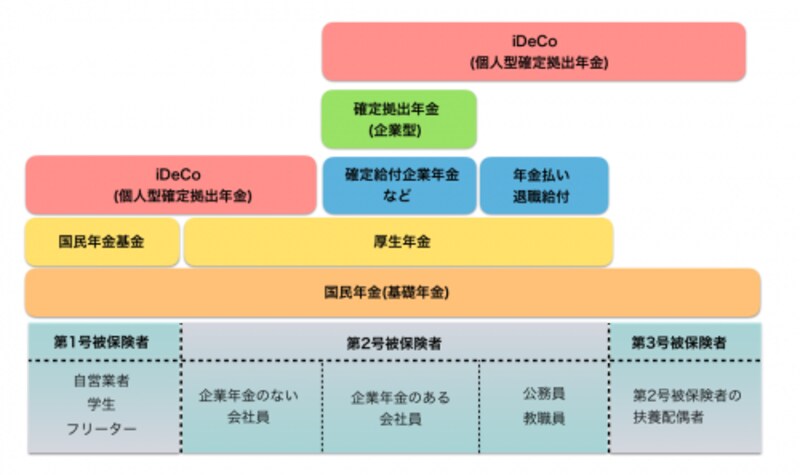

はじめに、日本の年金制度のおさらいをしておきましょう。下の図の通り、公的年金には「国民年金」と「厚生年金」の2種類があります。

日本の年金制度

国民年金には20歳以上の国民全員が加入しています。

会社員の方は、国民年金に加えて厚生年金の加入しています。勤めている会社によっては、さらに確定給付金制度年金などを上乗せできることもあります。国民年金の1階部分しかない自営業者・学生の方は、「国民年金基金」に加入することで2階建てにすることができます。

これらの年金制度は、すべて「確定給付年金」といって支給額が決まっているものです。

確定拠出年金とは?

一方で、これからお話する「確定拠出年金」は、毎月積み立てるお金をどの商品で運用するか、加入者自身(または企業)が選択します。運用する商品の成績によって、将来受け取る年金や一時金は異なってきますので、将来受け取る金額は決まっていません。例えば、株式で運用する投資信託の割合が多い場合、株式市場が好調であれば年金額は増えていくはずです。ただし、その逆もあり得えます。

リスクを取りたくないという人は、元本が確保された商品で運用することもできます。

個人型と企業型

確定拠出年金には、会社が掛金を負担する「企業型」と個人が掛金を負担する「個人型」の2つがあります。これまで、企業型と個人型の両制度に重複して加入することはできませんでしたが、2017年1月から、誰でも個人型確定拠出年金に加入できるようになりました。

※会社員の方は、企業年金の規約によっては加入できない場合があります。

この個人型確定拠出年金は、Individual-type Defined Contribution pension planの頭文字をとって「iDeCo」という愛称で呼ばれています。

iDeCOのメリットとは?

iDeCoの大きなメリットは、なんといっても税制面での優遇措置です。iDeCoの掛け金は全額が所得控除されます。つまり、所得税と住民税が安くなります。

たとえば、課税所得が500万円の自営業者の方の場合。掛け金を上限いっぱいの月6万8000円(年額81万6000円)に設定すると、1年間の節税額は、6万8000円×税率30%×12ヶ月=24万4800円になります(税率は所得税20%・住民税10%の計30%と仮定)。

20年間掛け金を支払い続ければ489万6000円、30年間続ければ734万円4000円もの節税になります。とても大きな金額ですね。

さらに、iDeCoでの運用益は非課税です。

一般の金融商品は、運用益に対し20.315%の税金がかかります(先述した銀行口座もそうですね)。iDeCoの場合、運用期間中に発生した利息や分配金、売却益はすべて非課税となります。

運用で利益が出ている場合、非課税の運用益を元本をさらに加えられるので、徐々に元本部分が大きくなっていき、より効果的に資産を増やすことができます。

また、積み立て運用してきたお金を受けとるときにも、優遇措置があります。一時金として一括で受け取る場合には「退職所得控除」、年金として毎月受け取る場合には「公的年金等控除」が利用できます。平均的な収入の方であれば、課税の対象にならないケースが多いでしょう。

ただ、一時金として受けとる際、会社員の方は退職金などで退職所得控除を使い切ってしまうことがあります。退職所得控除を超えた分は課税されますので、受け取り方には注意が必要です。

ただし、iDeCoで積み立てたお金は、原則として60歳まで受け取ることができません。不慮の事態でお金が必要になった…そんな時でもお金を引き出すことはできません。「iDeCoの積み立て金は60歳までロックされる」と考えてください。

老後の資産作りにはもってこいのiDeCo。公的年金の上乗せとして、是非活用したいところです。