大幅な増税となる今回の改正は、オーナーさんに大きな影響を与えることとなる為、ポイントをしっかりと把握しておく必要があります。

改正点1 基礎控除額が改正前の6割に引き下げられる

改正前の基礎控除額は、「5,000万円+1,000万円×法定相続人の数」とされていましたが、これが、「3,000万円+600万円×法定相続人の数」に縮小されます。例えば、法定相続人が3人いらっしゃる場合、従来は8,000万円だったものが、4,800万円に減額されることになります。大きなポイントです。

この影響により、これまでは課税対象でなかった方が、課税されるケースが出てきます。

改正前には4%程度であった相続税の課税対象者が、6~8%程度に増える可能性があり、対象者が1.5倍以上に膨れ上がる計算となります。

しかも、これは全国平均の数値であり、不動産の評価額の高い首都圏においては更に高い数値となるのは間違いありません。

改正点2 最高税率が55%に引き上げられる

改正前の最高税率は50%となっていましたが、これが55%に引き上げられます。また、6段階であった税率区分が、8段階に変更されます。

表に示す通り、法定相続分相当額が2億円を超えた場合には、税率引き上げの影響を受けることになります。

但し、この2億円というのは相続財産の合計額ではなく、法定相続分に分けた後の金額である為、余程の資産をお持ちの方でなければ影響を受けることはありません。

税率構造の変更

―「相続税の総額」の計算方法

<事例>課税価格の合計が2億円、法定相続人が配偶者と子2人の場合1)「基礎控除額」を算出

3,000万円+600万円×3(法定相続人の数)=4,800万円

2)「課税遺産総額」を算出

2億円(課税価格)-4,800万円(基礎控除額)=1億5,200万円

3)「各法定相続人の取得金額」を算出

配偶者 ⇒ 1億5,200万円×1/2 = 7,600万円

子1 ⇒ 1億5,200万円×1/4 = 3,800万円

子2 ⇒ 1億5,200万円×1/4 = 3,800万円

4)「各法定相続人の税額」を算出

配偶者 ⇒ 7,600万円 × 30% - 700万円 = 1,580万円

子1 ⇒ 3,800万円 × 20% - 200万円 = 560万円

子2 ⇒ 3,800万円 × 20% - 200万円 = 560万円

5)「相続税の総額」を算出

配偶者:1,580万円 + 子1:560万円 + 子2:560万円 = 2,700万円

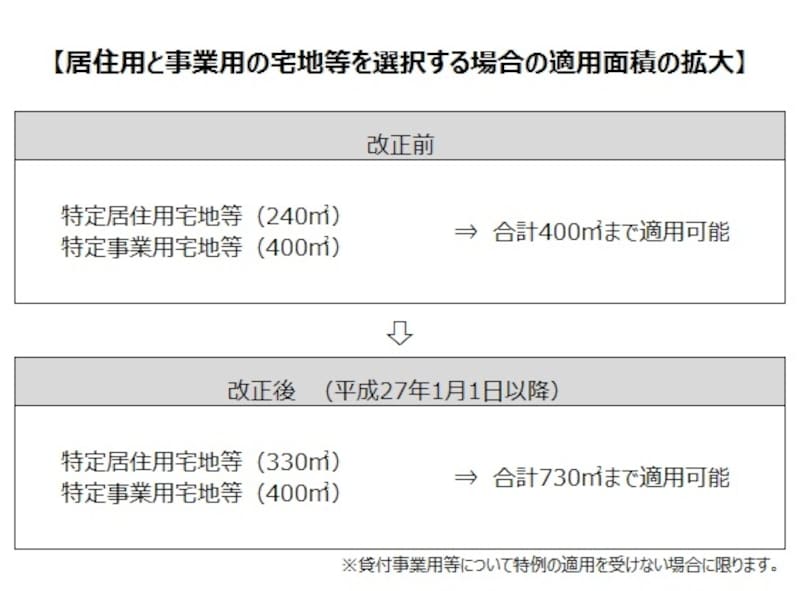

改正点3 特定居住用宅地等の特例の限度面積の拡大

相続又は遺贈により取得した財産の中に、被相続人などが居住用として利用していた宅地がある場合、一定の要件を満たせば、特定居住用宅地等の特例が適用され、宅地の相続税評価額を80%減額することが出来ます。今回の改正では、この特例の対象となる宅地等の限度面積が、240平米から330平米に拡大されることになりました。

また、80%減額の対象となる要件を満たした特定事業用宅地等と、先述の特定居住用宅地の特例を併用する場合、改正前は合計400平米までしか適用出来ませんでしたが、今回の改正により合計730平米まで適用出来るようになり、適用面積が拡大されることになりました。

居住用と事業用の宅地等を選択する場合の適用面積の拡大

―健全な賃貸住宅経営には適切な税金対策が必要

少子高齢化が進むわが国では、年金や医療、介護などの社会保障費用が急激に増加しており、こうした社会保障に関する国や地方自治体の歳出は、毎年急速に伸びています。その一方で、成熟した現在の経済状況では、歳出の伸びを補えるほどの成長率の上昇は無く、税収は歳出に対して大幅に不足しているのが現状です。

その結果、現在、国の歳入の約半分を国債に頼らざるを得ないという大変厳しい状況に陥っており、現状を考慮すれば、増税はやむを得ないとの声が大勢です。

相続税以外にも増税路線が今後も続くことは明らかです。

これからのオーナーさん地主さんは、税務に強くならなくては乗り切ることは困難であり、より適切な税金対策が求められることになります。