豊かな老後を送る為には適切なファイナンシャルプランニングが必要

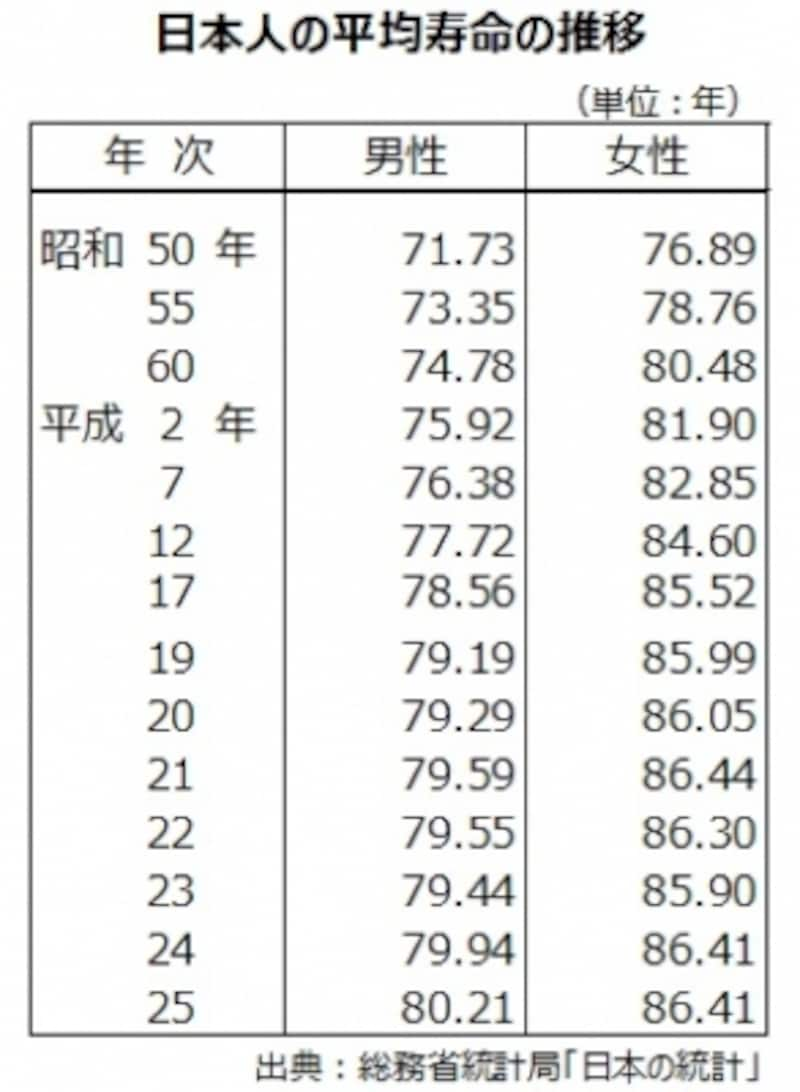

日本は世界有数の長寿大国と言われています。厚生労働省の調査によれば、医療技術の進歩とともに日本人の平均寿命は年々延びており、平成25年にはついに男性の平均寿命も80歳を超えました。

平均寿命の延びは老後の生活設計の在り方にも変化をもたらしており、豊かな老後を実現する為には、適切なファイナンシャルプランニングが必要になります。

日本人の平均寿命の推移

更に、レジャーや旅行を楽しんだり、孫にプレゼントを買ってあげたりといった、ゆとりある老後を送る為には月額35万円以上の生活費が必要と考えられています。

今後の更なる増税や物価上昇を加味すれば、将来的には40万円近くのお金が必要になるでしょう。

一方で、国民年金においては平均の受給額はわずか月額5万円程度となっており、厚生年金を加味したとしても不十分です。

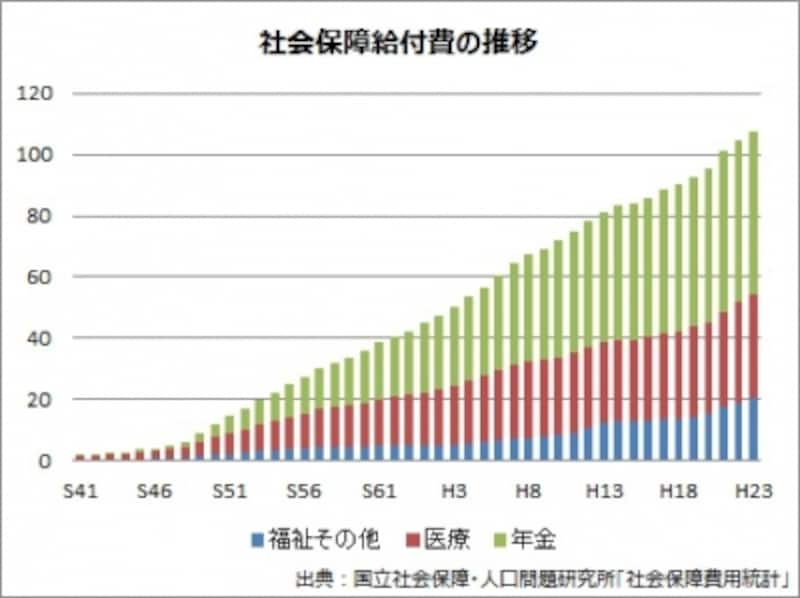

また、医療、年金、福祉等の国の支払う社会保障費は増加の一途をたどっているにもかかわらず、税収を主に支えている日本の生産年齢人口は年々減少を続けています。

増加する社会保障費を捻出する為には、消費税等の更なる増税を実施せざるを得ず、年金受給者の方の可処分所得の圧迫は避けられません。

社会保障給付費の推移

年金対策として有効な「賃貸住宅経営」

公的年金で不足してしまう部分については、各々の自助努力により預金で備えるか、私的年金を準備する必要があります。年金対策としての投資としては、「家賃」という比較的安定した収入が期待できる賃貸住宅経営が理に適っており、実際に、ワンルームマンションや小さなアパートなどの収益物件への投資に積極的な方も増えています。

当然ながら、賃貸住宅経営には、空室、滞納、修繕、トラブルなどの様々なリスクがつきものですが、それらのリスクと上手に付き合うことが出来れば、老後の安定した収益源として期待できます。

賃貸住宅経営により得られる安定した賃料収入は、ゆとりある老後の生活をしっかりとサポートしてくれるはずです。