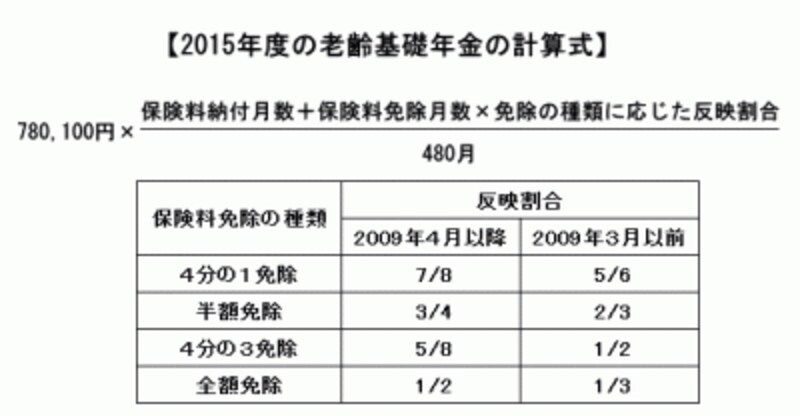

2015年度の年金額の計算のしくみ(国民年金)

2015年度の老齢基礎年金、老齢厚生年金の計算のしくみです

2004年の年金改正で導入された本来水準の老齢基礎年金は満額で780,900円でした。この額に改定率0.999を乗じた780,100円(=780,900円×0.999、100円未満四捨五入)が2015年度の満額の老齢基礎年金となります。実際の年金額は、保険料納付済期間や保険料免除期間の月数により、以下の計算式から求めることができます。

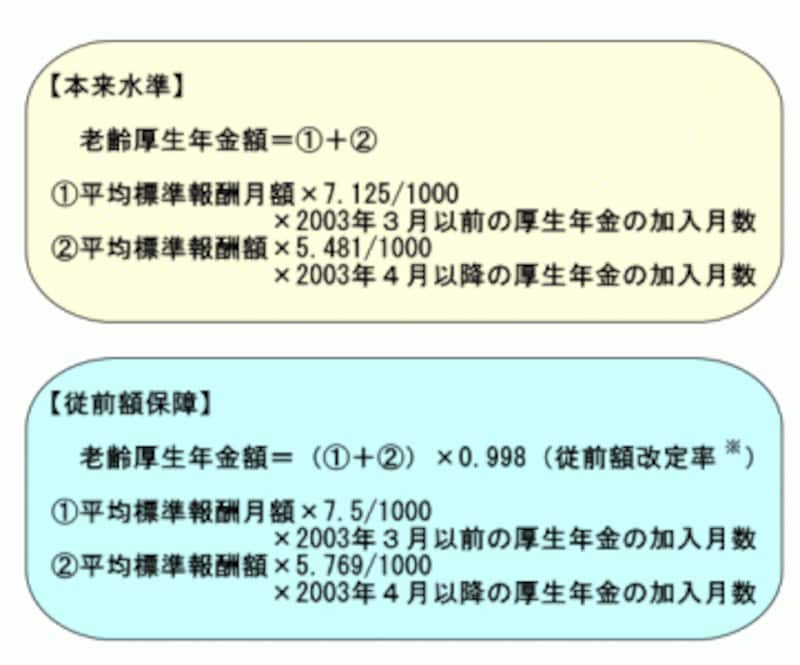

2015年度の年金額の計算のしくみ(厚生年金)

一方、老齢厚生年金の報酬比例部分は、本来水準により計算した年金額と従前額保障(2000年改正時の計算式)により計算した年金額のどちらか高い金額が支給されます。これは、2000年の改正時において、給付乗率が5%適正化された際に、それまでの給付乗率で計算した従前額を保障する規定が設けられていたからです。

※1938年(昭和13年)以前生まれの改定率は1.000

なお、老齢厚生年金の計算に使用する平均標準報酬月額および平均標準報酬額は、厚生年金に加入中の保険料計算の基礎となった標準報酬月額および標準報酬額の平均ですが、過去の標準報酬月額や標準報酬額でそのまま平均額を計算すると、現在の賃金水準に比べて低い額になってしまいます。このため、過去の標準報酬月額や標準報酬額に再評価率を乗じて現在価値にする再評価を行ってから平均額を計算します(平均標準報酬月額と平均標準報酬額の計算のしくみは「とっても重要!保険料納付記録~意外と複雑?!平均標準報酬月額」をご覧ください)。

本来水準の年金額計算には、2015年度の再評価率、従前額保障の年金額計算には1994年度の再評価率を使用するので、平均標準報酬月額および平均標準報酬額も本来水準と従前額保障では異なります。このため、どちらの計算式で計算すると年金額が高くなるかはそれぞれの厚生年金の加入期間や生年月日等により異なります。