家計の支出の抑え方、どうする?

消費税も上がり、今後ますます厳しくなる家計の支出の抑え方について解説をします。家計には入ってくるお金と出るお金の2つがあります。収入と支出です。まずは、収入の方からみていきましょう。今あなたは、収入がどれくらいあるかすぐに答えることはできますか? 会社員の場合、給与明細書を見れば月給はわかりますし、年に1度会社からもらう源泉徴収票を見れば、年収もわかります。

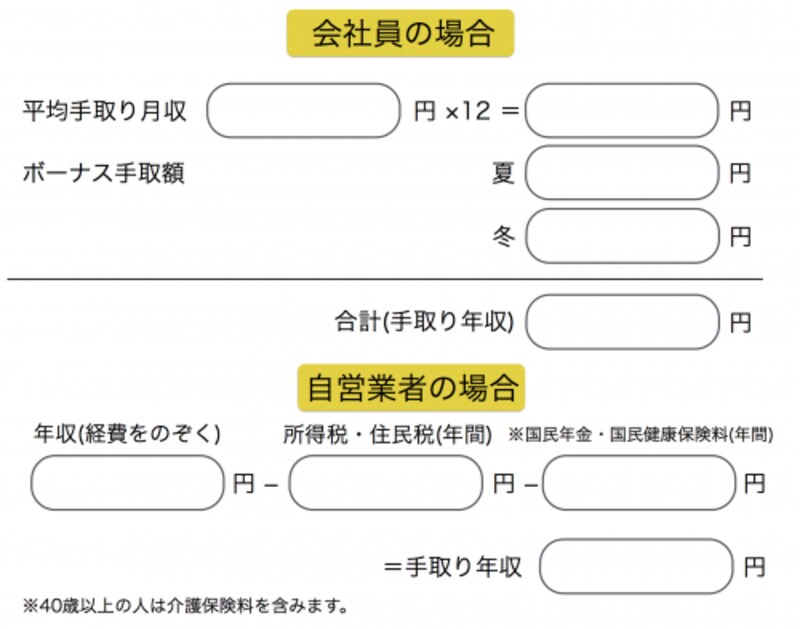

では、「手取り」の月収や年収はどうでしょうか? 手取りの収入とは、その月の総支給額から税金と社会保険料を差し引いた金額のことです。

家計にとって肝心なのは、実はこの手取り収入の方です。なぜなら私たちの生活は、実際に入ってくるお金である手取り収入によって支えられているからです。以下、年間で収入がわかるシートを紹介します。

年間の手取り額を計算

我が家の収支を把握しよう

次に支出を把握しましょう。家計の支出を把握するためには、日頃のお金の使い方を振り返っておかなければなりません。

まず、1ヶ月に支出している金額を家計簿やノートなどに書き出してみましょう。家計簿は苦手で長続きしない……という人でも大丈夫です。ここでの狙いは、おおよその家計を把握することですので、1円単位で細かく書き出す必要はありません。大きな項目に分けて、ざっくりと書き出せばOKです。

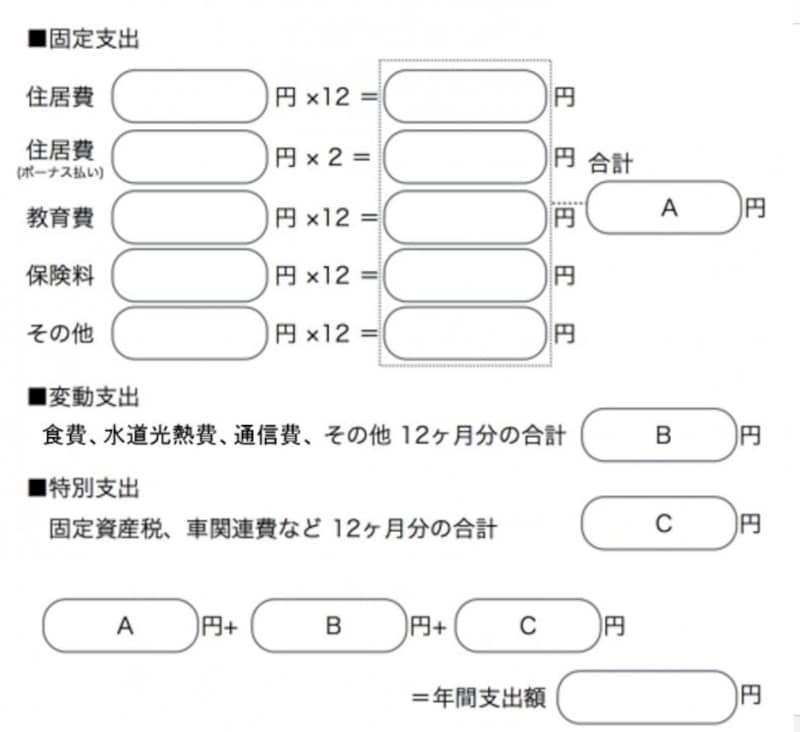

支出の中には、毎月ほぼ一定額で出ていく固定支出と、月により金額が異なる変動支出があります。

固定支出の代表例には、家賃や住宅ローン・管理費などの住居費、保険料や教育費などがあげられます。変動支出は、食費や水道光熱費、通信費などがあります。まとめてでも良いので、項目と金額を洗い出してみましょう。

●年間の家計支出はこうしてつかむ!

年間の家計支出の計算の仕方

水道光熱費は、季節によって金額が異なります。できれば月単位で12ヶ月分を集計してみましょう。

見落としやすいのが、年単位で支払う固定資産税や車の税金・保険料、冠婚葬祭費や旅費、スーツやコートなどの高額な被服費、電気製品の購入費などです。こうした特別な支出は、会社員の場合ボーナスから支払うことが多いと思われます。口座からその都度引き落とされると、把握しにくいものです。

また、使途不明の雑費が多い場合は、注意が必要です。それらを貯金に回せれば、家計の状況はさらに良くなります。

家計の資産をチェックしよう

収入と支出をチェックし、おおよその家計のお金の動きを把握できたと思います。次は、家計の資産状況を見てみましょう。家計における資産には、預貯金のほかに、株式などの有価証券、生命保険、車やマイホームなどがあります。預貯金は口座の残高を調べ、その他のものは購入時の金額ではなく、現在の時価で書き出すのが基本です。対して、住宅や車などのローンなどは負債にあたります。

資産の合計から負債の合計を引いたものが「純資産」です。

資産状況を客観的にとらえることで、意思決定がしやすくなります。たとえば、借金である住宅ローンの残高が多い場合、ローン返済を最優先し純資産をプラスにしよう、というようにです。

お金を貯めるコツ

最後にお金を貯めるコツをみておきましょう。お金を確実に貯める方法は2つあります。ひとつは天引き貯蓄で、もうひとつは、家計を見直して積極的にお金を貯める方法です。定期的な収入があって、支出が収入の範囲内であれば、当然のことですがお金は貯まっていきます。もし、貯まらないのであれば支出項目のチェック漏れ、つまりは把握できていない支出がある、もしくは収入が誤っているということです。

さらに、どれくらいお金を貯めたいのか、おおまかな目標を設定しましょう。たとえば、年間60万円を貯めたい場合ですと、月額5万円を収入で賄うのか、支出を減らし捻出するのか、はたまた収入と支出の両方の見直しで確保するかのどれかです。収入増が見込めないときは、支出を見直しましょう。水道光熱費から何割、食費から何割、交際費や外食費から何割、と分散して支出の見直しを行うと無理のない支出削減ができます。

ただし、支出の見直しは無理をしすぎないことが継続のポイントとなります。目標額はあくまでも現実的なものに設定しましょう。

【関連記事をチェック】

誰でも1000万円貯金を目指せる!家計見直し術

1000万円貯金を目指す!貯金のヒント