住宅ローン控除の改正

印紙税が改正。受取書の非課税の条上限が5万円に

住宅借入金等特別控除について、住宅借入金等の年末残高の限度額等が改正されました。

基本的にはこれまでの制度が延長されているので、残高以外の要件は変わっていません。

以下の表を参考にして正確に暗記しておきましょう。

住宅ローン控除の特例が残高要件が拡大され延長されました。

2.こんな出題が予想されます

【予想問題】 住宅借入金を有する場合の所得税額の特別控除(以下この問において「住宅ローン控除」という。)に関する次の記述のうち、誤っているものはどれか。(選択肢省略)

- 平成26年中に居住用家屋を居住の用に供した場合において、住宅ローン控除の適用を受けようとする者のその年分の合計所得金額が 4,000万円以下であれば、所得税について住宅ローン控除の適用を受けることはできる。

<解説>

⇒ 誤り 住宅ローン控除の適用要件としての合計所得金額は、3,000万円以下です。

特定の居住用財産の買換え及び交換の場合の長期譲渡所得の課税の特例の改正

1.改正点(租税特別措置法)居住用財産の譲渡に当たり、譲渡損又は譲渡益が生じた場合に応じて、それぞれ税制上の特例措置が講じられます。

【譲渡益が生じた場合】

譲渡資産の譲渡対価の額の要件が1億円(改正前:1億5,000万円)以下に引き下げられた上、その適用期限が平成27年12月31日まで2年延長されました。

この改正は、平成26年1月1日以後に行う譲渡資産の譲渡について適用されます。

2.こんな出題が予想されます

【予想問題】 租税特別措置法第36条の2の特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例に関する次の記述のうち、正しいものはどれか。(選択肢省略)

- 譲渡資産とされる家屋については、その譲渡に係る対価の額が1億5,000万円以下であることが、租税特別措置法第36条の2の特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例の適用要件とされている。

<解説>

⇒ 誤り 譲渡資産の譲渡に係る対価の額の要件は1億円以下です。

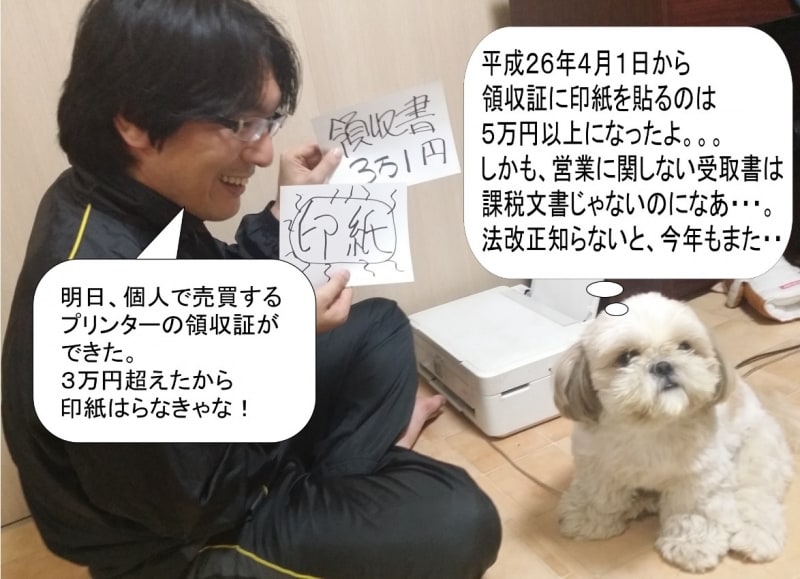

印紙税の改正

1.改正点(租税特別措置法)「金銭又は有価証券の受取書」については、記載された受取金額が3万円未満のものが非課税とされていたものが、平成26年4月1日以降に作成されるものについては、受取金額が5万円未満のものについて非課税とされることとなりました。

※「金銭又は有価証券の受取書」とは?

「金銭又は有価証券の受取書」とは、金銭又は有価証券を受領した者が、その受領事実を証明するために作成し、相手方に交付する証拠証書をいいます。したがって、「領収証」、「領収書」、「受取書」や「レシート」はもちろんのこと、金銭又は有価証券の受領事実を証明するために請求書や納品書などに「代済」、「相済」、「了」などと記入したもの、さらには、「お買上票」などと称するもので、その作成の目的が金銭又は有価証券の受領事実を証明するために作成するものであるときは、金銭又は有価証券の受取書に該当します。

2.こんな出題が予想されます

【予想問題】 印紙税に関する次の記述のうち、正しいものはどれか。(選択肢省略)

- 中古マンションの賃貸借契約に際して敷金を受け取り、「敷金として5万円を領収し、当該敷金は賃借人が退去する際に全額返還する」旨を記載した敷金の受取書を作成した場合、印紙税は課税されない。

<解説>

⇒ 誤り 建物の賃貸借契約書には印紙税が課税されません。しかし、敷金の受取書には課税されます。なお、受取書で課税されるのは5万円以上の場合であることに注意しましょう。

この記事には前ページがあります(「平成26年度宅建試験 法改正と予想問題1~業法・民法」にリンク)