財形貯蓄とは? 給与天引きの貯蓄

財形貯蓄は正式には「勤労者財産形成貯蓄制度」といい、「勤労者財産形成促進法」に基づいて作られた福利厚生制度です。この制度を導入している事業所の「勤労者」だけが利用できます。

一般財形貯蓄を取り崩して旅行に行こうかな……

ここでいう勤労者とは、雇用されている会社員、公務員、船員などで、継続して雇用が見込まれるパートタイマーやアルバイト、派遣社員も対象になります。

給与やボーナスから定期的に天引きし積み立てる財形貯蓄には、一般財形貯蓄・財形住宅貯蓄・財形年金貯蓄の3種類があり、利用要件がそれぞれ異なります。今回は、一般財形貯蓄を取り上げます。

<一般財形貯蓄 目次>

一般財形貯蓄の特徴

一般財形貯蓄は、積立の目的を問わず一部引き出しや解約などが自由にできる給与天引きの貯蓄です。自由度が高いので財形年金貯蓄や財形住宅貯蓄のような税制上の優遇措置がありません。一般財形貯蓄の要件は、- 加入年齢:制限なし

- 資金使途:自由

- 積立期間:3年以上

- 契約:複数の金融機関と契約できる

- 積立金額の上限:なし

- 税金:2037年12月31日まで20.315%の源泉分離課税

- 1年以内の払い出しはできない

- 財形年金や財形住宅と併用することができる

- 3年以上保有している場合は、勤務先が指定している他の金融機関への預け替えができる

- 転職する場合には、退職後2年以内に継続手続きをとれば、転職先でも積立を継続することができる。

一般財形貯蓄の取扱金融機関と運用商品

一般財形貯蓄を取り扱っている金融機関は、銀行(都市・地方・第二地方・信託・ゆうちょ)、信用金庫、労働金庫、信用協同組合、農林中央金庫、商工中金、農業協同組合・同連合会(JA)、漁業協同組合・同連合会、水産加工業協同組合・同連合会、金融商品取引業者、生命保険会社、損害保険会社などです。運用商品には、預貯金(定期預金、定期貯金など)、合同運用信託、有価証券(国債などの公社債・証券投資信託の受益証券・金融債・株式投資信託)、生命保険、生命共済、損害保険などがあります。

一般財形貯蓄のメリットその1:有利な金利

一般財形貯蓄は、預け入れから1年間は引き出せませんが、その後はいつでも一部引き出しが可能な流動性の高い貯蓄商品です。銀行では普通預金に相当しますが、一般財形貯蓄はスーパー定期や期日指定定期など若干高めの金利が適用されています。給与天引きでキチンとたまり、必要な時に必要な額を引き出せて、有利な金利で運用される、うれしい商品設計になっています。一般財形貯蓄のメリットその2:ご褒美

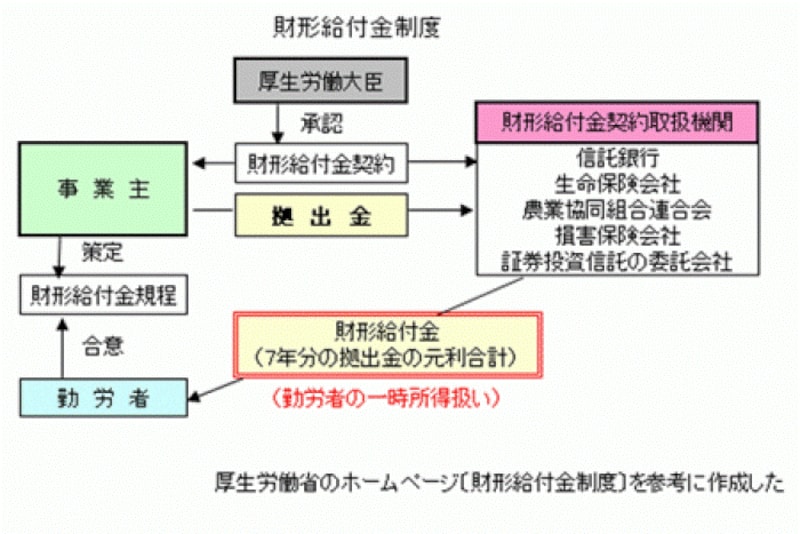

貯蓄奨励策として「財形給付金(基金)制度」というご褒美があります。ただし、財形制度があるからといってこの制度があるとは限りません。企業が作成している就業規則や労働協約で確認する必要があります。財形給付金制度とは、次のようなものです。

- 事業主と勤労者の合意に基づいて「財形給付金規定」を策定する

- 事業主は、厚生労働大臣の承認を受けて財形給付金契約取扱機関と「勤労者財産形成給付金契約」を締結する

- 事業主は、財形貯蓄を行っている勤労者1人につき年間10万円を上限に毎年拠出する

- 拠出金は契約取扱機関が運用する

- 7年経過毎に拠出金の元利合計額を勤労者に財形給付金として支給する

ラッキー! うちの会社、一般財形貯蓄の給付金制度が利用できるんだって。

- 厚生労働大臣の認可を受けて財形基金を設立する

- 「勤労者財産形成基金契約」を取扱機関と締結する

- 拠出金は基金が運用する

- 7年経過毎に拠出金の元利合計額を満期基金給付金として勤労者に支給する

7年毎に受け取る給付金は、一時所得として課税されます。しかし、一時所得には「50万円までは非課税。それを超える分はその1/2に課税」という税制上の優遇措置があります。仮に同額を賃金として受け取った場合は、給与所得として課税されますので、それと比較すると税制上かなり有利な取扱いを受けることができる制度です。

一般財形貯蓄メリットその3:低利の融資

財形持家転貸融資を受けることができます。融資額は財形貯蓄残高の10倍以内(最高4000万円)で実際に必要な額の90%まで。5年毎に適用金利を見直す5年固定金利制です。 ちなみに令和元年9月30日申し込みまでの適用金利は0.59%、令和元年10月1日以降は0.53%です。更に次のような金利引き下げ特例措置が設けられています。○「中小企業勤労者貸付金利引下げ特例措置」

常用労働者300人以下の企業に勤めている人に対し、当初5年間金利を更に0.2%引き下げる。平成31年度末までの新規受け付け分に適用。

○「子育て勤労者支援貸付金引下げ特例措置」

18歳以下の子供を扶養している勤労者に対し、当初5年間金利を更に0.2%引き下げる。平成31年度末までの新規受け付け分に適用。

その他の共通する要件は、次の通りです。

- 1年以上いずれかの財形貯蓄を行っている

- 借り入れ申し込み日の2年前の日から借り入れ申し込み日までの期間内に財形貯蓄積立を行ったことがある

- 財形貯蓄積立を1年以上継続して行っている、あるいは行ったことがある

- 申し込み日に50万円以上の財形貯蓄残高がある

- 会社から利子補給や住宅手当の支給等の返済負担軽減措置を受けることができる

一般財形貯蓄の手続きにマイナンバーの記載は?

平成28年1月1日施行されたマイナンバー法により、非課税優遇措置のある財形年金貯蓄と財形住宅貯蓄の手続きにはマイナンバーの記載が義務付けられました。一般財形は対象外ですのでマイナンバーを記載する必要はありませんが、証券会社を利用している人は、支払調書作成のためにマイナンバーの記載が必要です。注意しましょう。一般財形貯蓄は、2007年3月に財形活用給付金制度が廃止され、あまりメリットがない貯蓄といわれます。しかし、手堅く種金を作りながらイザという時にはすぐに引き出せる、意外なメリットがある貯蓄のように思うのですが……。

【関連記事】