金利の決まり方と過去の推移をみる

変動金利と固定金利、どちらがお得か?

■短期金利の決まり方

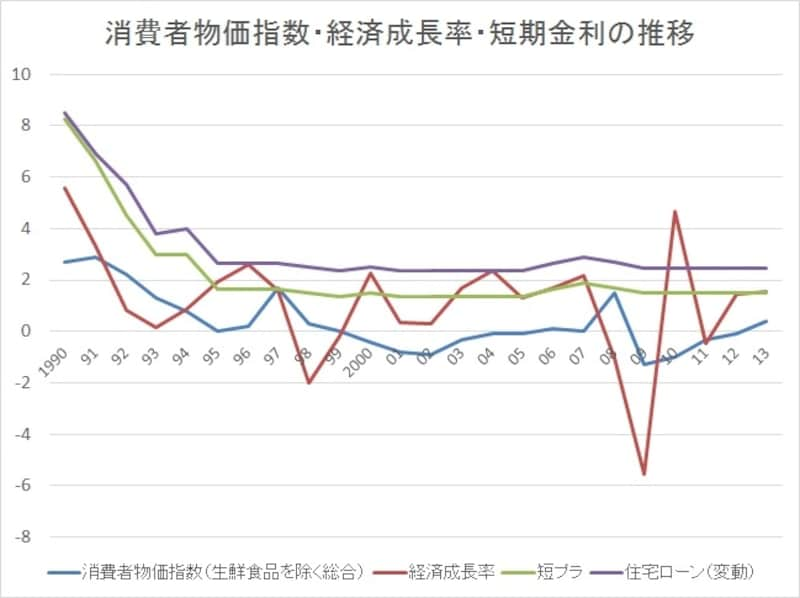

短期金利の水準は、市場における資金量によってほぼ決まると考えられています。従って、短期金利に影響を及ぼす要因は、日銀の金融調節となります。アベノミクス政策によって、現在、市場に資金を多く供給しているため、短期金利が過去最低水準になっているのです。金融機関では、市場の短期金利を参考にして、短期プライムレート(短プラ)(金融機関が優良企業向けに対して、1年未満の短期で貸し出す時に適用する最優遇貸出金利)を定め、住宅ローンも、この短プラに1%程度上乗せしたものが基準金利となっています。下のグラフでは、緑色の線が、短プラ、紫色の線が住宅ローン(変動の基準金利)となっています。

参考までに短プラ、住宅ローン(変動)に合わせて、消費者物価指数(生鮮食品を除く総合)と、経済成長率(実質GDPの伸び率)の1990年以降の推移をグラフにしてみました。短期金利は、日銀の金融調節の影響を受けるため、日銀の金融政策決定会合に注目していると、今後の短期金利の予測が可能になります。

消費者物価、経済成長率と短期金利の推移 (C)FPオフィス Life & Financial Clinic

■長期金利の決まり方

長期金利は、金融政策の影響も受けますが、長期資金の需要と供給によって決まると考えられています。長期資金の需要と供給に影響を与える要因は、(1)期待インフレ率、(2)期待成長率、(3)リスクプレミムの3つです。

(1)期待インフレ率

将来、インフレになると予想する場合、将来の物の価値が上がるので、現時点で資金を調達して物を購入する需要が増えて、金利が上昇するだろうと考えます。その結果、長期金利は、上昇する傾向にあります。インフレになると考えれば、やがて、長期金利は上昇します。

(2)期待成長率

将来の経済成長が見込まれる場合、投資が活発になるので、長期の資金需要は増え、長期金利は上昇する傾向にあります。

(3)リスクプレミアム

リスクプレミアムとは、将来についての不確実性があることに対して、投資家が要求する上乗せ金利のことをいいます。先行きが読みやすければ、リスクプレミアムは低くなりますが、先が全く読めないような経済状況に陥ったとき、リスクプレミアムは増します。

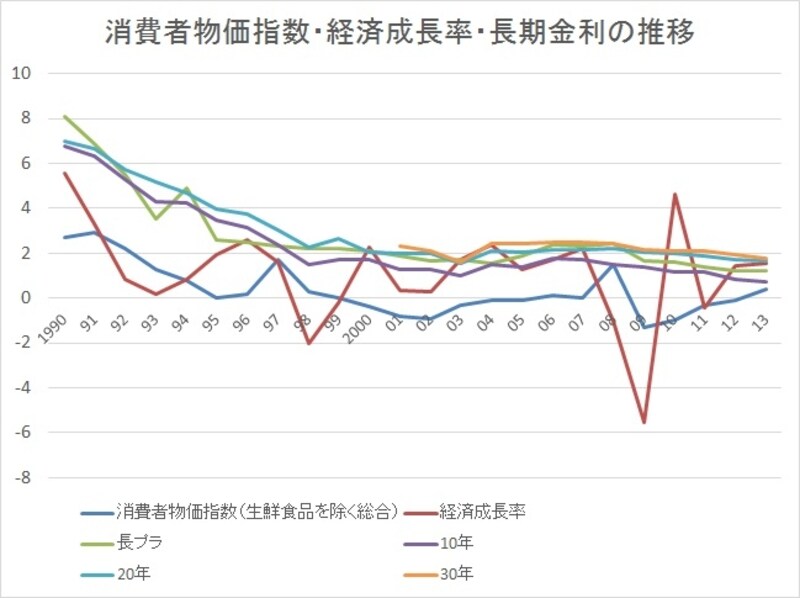

アベノミクス政策では、安定的なインフレと経済成長を目指し、着実にその成果を出しつつあります。2014年5月の消費者物価指数(生鮮食品を除く総合)は、前年対比3.4%上昇し、企業の業績も回復傾向にあります。そのことを考えると、今は、最低水準の長期金利も、やがては上昇していくことが予想されます。参考までに、1990年以降の消費者物価指数、経済成長率、各種長期金利のグラフを作成してみました。

消費者物価、経済成長率と長期金利の推移 (C)FPオフィス Life & Financial Clinic

■過去の推移を見ると

バブル崩壊以降、失われた20年とは言われていますが、2000年までのITバブル、リーマンショック直前時期などは、比較的景気が良い時期もありました。その時期でも長期金利(10年)は、2%を下回っていました。バブル期のような、経済成長と急激なインフレにならない限りは、それほど、短期金利、長期金利ともに急激な上昇を見込まれないのではないかと私個人は考えています。住宅ローンの変動金利0.6%と35年固定1.73%の金利差は、1.13%あります。金利が1.13%上昇しても、低い金利の期間の分だけ、まだ 余裕が残ります。変動金利か、固定金利を選ぶかで、この金利差をどうみるかは難しいところです。

>>変動金利を選んで良い人と悪い人とは?