定期預金は、本当にインフレリスクに対応できない?

■2014年夏のボーナスの上昇率は、過去最高!?

バブル以来、最高の上昇率を示した夏のボーナス。運用方法をどうする?

■過去の定期預金金利は、物価上昇率を上回るのが通常

安全志向の定期預金に対する警鐘を鳴らす意見も、最近は、目立つようになりました。それは、インフレ(物価上昇)で預金が目減りするということです。例えば、1年間の物価上昇率を2%とした場合、100万円のものは、102万円に価格が上がります。一方、1年定期預金の預金金利を0.2%とした場合、100万円預けると100.2万円になり、今、100万円で買えるものは、1年後には買えなくなってしまいます。従って、「定期預金では、インフレリスクに対応できない」というのです。

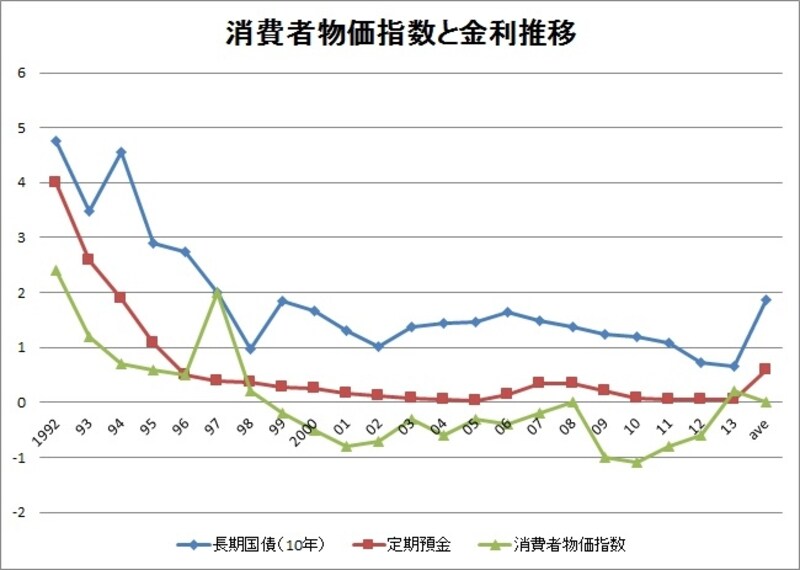

実際に過去20年間の消費者物価指数(持ち家の帰属家賃を除く総合:総務省)の前年対比と、定期預金(300万円未満、1年以上2年未満の平均:日銀統計)、参考までに長期国債(10年、新規発行応募者利回り)の推移をグラフにしてみました。

消費者物価指数(前年比)の推移は、緑色の折れ線で示されています。定期預金の金利は赤い折れ線で示されています。1992年から2013年までの21年間で、消費者物価の上昇率が定期預金金利を上回ったのは、1997年と2013年の2回です。過去21年間の消費者物価指数の上昇率の平均は0.01%、定期預金は0.59%、10年国債は1.86%です。こうしてみると、「定期預金は、インフレリスクに対応できない」とは言い切れないようです。ただし、足元の状況を見れば、アベノミクス政策によって、インフレ誘導を行っていること、定期預金の金利は、引き続き低水準の状況が続いているので、短期的に見れば、インフレが定期預金金利を上回る状況が続くと個人的には考えています。

消費者物価指数と金利推移 (C)FPオフィス Life&Financial Clinic

>>株式は、インフレリスクに強いと言われているけれども、本当?