「女性がマンションを買う」ことの共通点はあるのか?

自分に最適なマンションを自分予算で自分らしく購入するのが理想

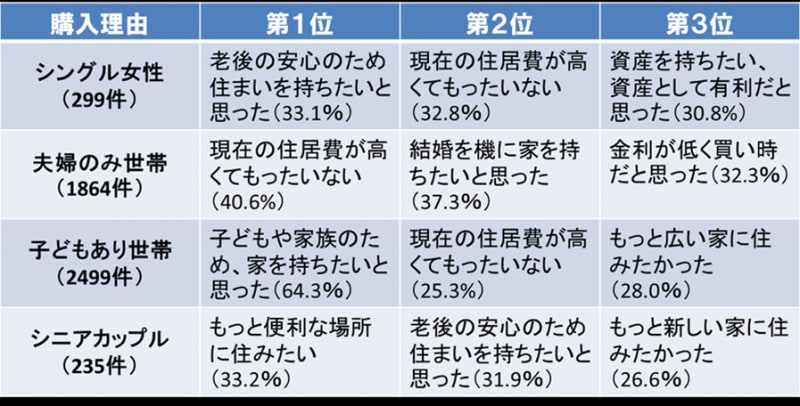

■住まいの購入理由は?

「2013年首都圏新築マンション契約者動向調査(株式会社リクルート住まいカンパニー)」

調査結果をみて、「女性がマンションを買う」ことに共通点があるという仮説はいっきに崩壊しました。調査対象のディンクスもファミリーもシニアカップルもパートナーがいるわけで、二人の総意による回答かもしれないし、片方の意見が反映されているだけかもしれません。女性を対象としたデータではないことは承知の上で調査結果を見ても、女性という共通項で購入理由を区分するのは無理がある印象です。

調査結果には興味深い結果がいくつもあります。例えば、シングル女性の第1位とシニアカップルの第2位の購入理由が「老後の安心のため」と共通する点です。この項目は、夫婦のみや子どもあり世帯では回答数がぐんと低くなり、シングル男性の場合も第7位に過ぎません。ちなみにシングル男性の上位3つは、「金利が低く買い時だと思った(32.3%)」「資産を持ちたい、資産として有利だと思った(28.2%)」「現在の住居費が高くてもったいない(25.2%)」とコストや資産などお金がらみの回答が続きます。さて、話を戻すと、シングル女性やシニアカップルは、老後を自分の力で支えるために「住まいの確保」という安心を求めていると言えそうです。

夫婦のみ世帯は「結婚を機に」が第2位。子どもあり世帯は群を抜いて「子どもや家族のために」住まいを購入した、となります。おそらく、「結婚を機に」購入しなかった夫婦のみ世帯がいずれ、「子どものため、家族のために」と住宅を購入するのだろうことも想像に難くありません。いずれも人生の節目での住空間の新調です。このようなケースでは購入理由や目的、目標時期が明確であるため検討から購入までが早くなるケースがほとんどです。決められない、決まらないのは、理由も目的も希望条件も不明確なケース。心当たりがある人は自分に問いかけてください。「何のために新しいマンションが必要なのか」「いつ住み替えたいのか」「本当に買いたいのか」。答えは自分の中に必ずあります。

シングル女性とディンクス女性のマンション購入

すべてのライフステージを貫ける「女性がマンションを買う」ことの共通点は見出し辛いことがわかりました。ですが、シングル女性とディンクス女性では似通った点がありそうです。先の調査結果をみてもほとんど同じような理由が並びます。両者の回答のうちもっとも差がでたのは「資産を持ちたい、資産として有利だと思った」という理由です。シングル女性が第3位であるのに比べて、夫婦のみ世帯では第6位(18.4%)と順位が大きく下がります。実はこの回答、夫婦のみ世帯だけでなく、他のライフステージにおいても比較的低位順位となるという興味深い結果が出ています。子どもあり世帯は第5位(13.6%)、シニアカップルは第6位(14.0%)という具合です。マンションの資産価値は、シングルにとって重要ポイントであるに違いありません。実際に相談を受けていても、マンション選びの上位条件となることが多いのが資産価値です。他のライフステージでは、転勤が想定されるディンクスなどでは比較的優先順位が高くなります。彼らの場合(シングル男性含む)、マンション選びは快適な住空間が最優先されるのではなく、あるいは快適性と同じくらい、利用価値があるかどうかが重要ポイントになるのです。

「女性がマンションを買う」場合に気を付けたい事

購入に迷ったら、購入の目的や自分にとっての資産価値の意味を自分に問うてみよう

以前、「今の賃貸は駅近で便利だけれど、暗くて狭くて古いのでイヤ。便利な場所の新築マンションを買いたい」との相談を受けましたが、資金面においては無理なケースではなかったがけれども、「今の仕事を続けたいのか」「勤務地が変わることはないのか」「何歳まで働くのか」「リタイア後も希望駅の近くでいいのか」などと尋ねていくと彼女は、「そうか。ずっと働くわけじゃないし、暮らし方は変わるし、駅近であることの必要がなくなって、かえって賑やか過ぎてイヤになるかもしれない」「今のことだけ考えて買ったら、また買換えなきゃいけなさそう。それじゃお金がもたない」と目が覚めたとおっしゃっていました。この例では、自分の一生涯においてどのような住空間が必要となるかについて希望をもとに時系列に書き出していきました。これは、ライフプランニングの作業の一つです。

「資産価値を求めて」購入する場合も、自分の意図する資産価値が将来の売る・貸すというシーンを描いてのことかどうかを自問して欲しいですし、売っても貸し手も自分の住まいを別に確保する必要があり、そのための資金が必要です。

シニアの相談を受けていて思うのは、「終の棲家だ、と思って購入したがリタイアして暮らし方が激変すると不具合が出て来て住み替えたい」「自分の健康のことを考えると住まいを維持管理していくことが厳しそう。自宅を売って(あるいは貸して)老人ホームに入ることを考えている」など、購入時の思いが生涯を通じて継続するケースばかりではありません。まして、目の前の必要性のみで購入してしまうと、ライフスタイルの変化に振り回されるのが落ちです。将来に住替えが発生するならば、最初の購入でお金を使い果たしてはなりません。

ガイドが提唱する「自分予算®」とは、住宅ローンを返済しながらも将来のための貯蓄ができることを目指すものです。将来のことを完璧に予測することはできません。逆に言えば、将来の変化の可能性こそが人生を楽しくしているのです。将来の変化に備えつつ、自分の希望する暮らし方や生き方を長期視点で考え、ありたい自分を支える豊かな住空間はどの場所でどのような住まいであるのか、じっくり考えて欲しいと願います。