年代ごとの貯蓄配分は?

前ページでは、貯蓄の配分について金額表示されていたので、配分の割合を年代ごとに整理してみました。●20代

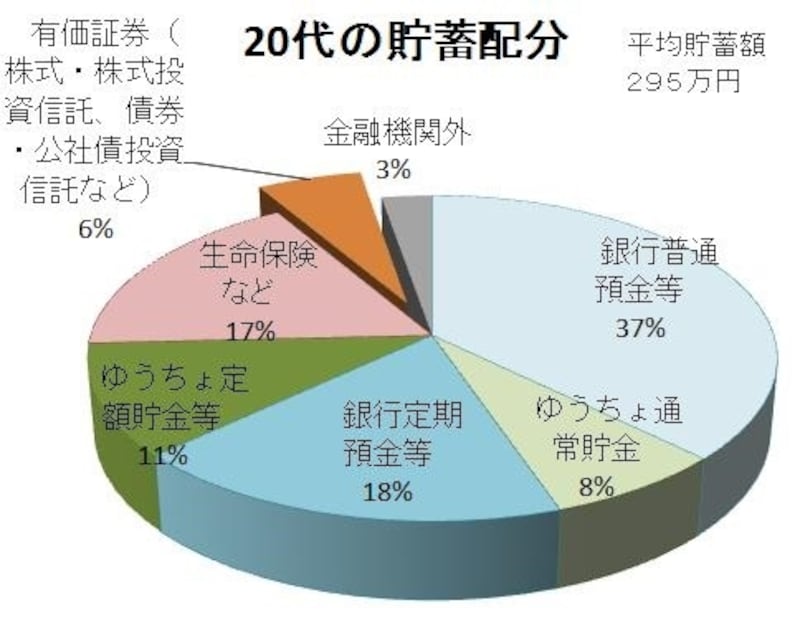

平成25年度家計調査をもとにガイド平野が図表作成

20代は、資産形成を始めて間もないので、平均貯蓄額が295万円、普通預金や通常貯金の割合が45%と、半数近くなっています。少しずつ積み立てを始めた頃でしょうか、定期預金や定額貯金は合計29%、全体の7割以上が安全性の高い配分です。投資信託や株式、債券など、利殖性のある資産は、6%となっています。

●30代

平成25年度家計調査をもとにガイド平野が図表作成

30代になると、平均貯蓄額614万円のうち、普通預金や通常貯金の割合が38%、定期預金や定額貯金は合計31%と、20代よりは普通預金の割合が減りますが、それでも全体の7割近くが安全性の高い資産配分です。子どもが生まれて保険に入ったり、資産形成用に保険を活用する人も増えるので、生命保険などの割合が21%となりますが、やはり投資信託など利殖性のある資産は、20代と同じ6%でした。

●40代

平成25年度家計調査をもとにガイド平野が図表作成

40代は、平均貯蓄額が1033万円になり、ぐっと大台に乗った印象ですが、普通預金や通常貯金の割合が26%、定期預金や定額貯金は32%と、やはり安全性の高い貯蓄の割合が6割弱あります。また、生命保険の割合が26%、手元現金(タンス預金)でしょうか、金融機関外が8%と、30代までと異なる傾向が見られました。けれども、教育費や住宅ローンなど、何かと支出の多い年代であるためか、投資信託など、利殖性のある資産は、8%とやや微増でした。

普通預金に預けっぱなしはOK?

貯金が貯まっているから安心していたけど、利回りも意識しないとだね。

2014年5月現在、普通預金の金利は、年0.02%、スーパー定期1年物の金利は、年0.025%(三菱東京UFJ銀行の場合)です。

100万円を1年間普通預金に預けた場合、税引前利息は200円、スーパー定期に預けた場合、税引前利息は250円です。普通預金に全て預けっぱなし、という方の中にも「定期預金といってもほとんど金利がつかないから、面倒なのでそのまま普通預金に入れている。」と話される方が多くいらっしゃいます。生活費や使う予定が近い費用などは普通預金等に入れておく必要がありますが、消費税増税や物価上昇に備えるなら、少しずつ利回りの良い金融資産に配分することをお勧めします。

ちなみに、20年間、毎月1万円ずつ積み立てをした場合、20年後の元金は240万円ですが、年利が0.025%の場合は、20年後の税引前利息は、5914円です。一方、国債や積立投資信託などを利用して、仮に年利1%で積み立てた場合、20年後の税引前利息25万3194円となります。

(知るぽると:暮らしのお役立ちツール「資金プランしっかりシミュレーション」「積立合計額シミュレーション」で試算)●知るぽると

使う時期や目的に合わせて、今から少しずつ利回りを意識した積み立てを始めましょう。

【関連リンク】

●これから投資を始めたい人への最初のアドバイス

●危険信号!?夫の年収を知らない妻と、貯蓄は妻任せの夫

●投資詐欺の被害に遭わないために知っておくべきこと