最大1200万円の基礎控除により、建物の不動産取得税はゼロになることもある

マイホームに対しては不動産取得税の軽減制度が用意されている。

そこで、自己居住用のマイホームに関しては不動産取得税の軽減制度が用意されており、適用条件に当てはまる場合、不動産取得税の税制優遇が受けられます。

<新築住宅の家屋に対する軽減措置>

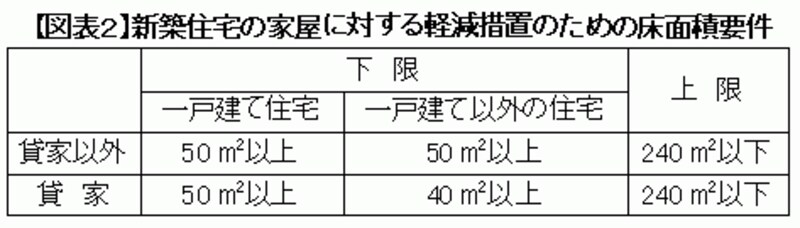

【図表2】の床面積要件を満たす新築住宅(家屋部分)は課税標準額から一律で1200万円の基礎控除が認められており、1200万円控除後の金額に対して税率3%を乗じた金額が不動産取得税の税額になります。そのため、課税標準額が1200万円以下であれば、家屋に対する不動産取得税はゼロになります。

<中古住宅の家屋に対する軽減措置>

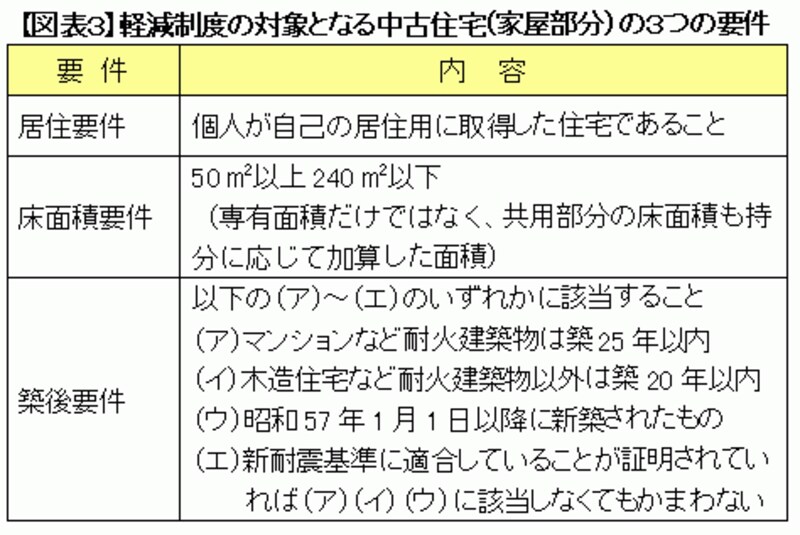

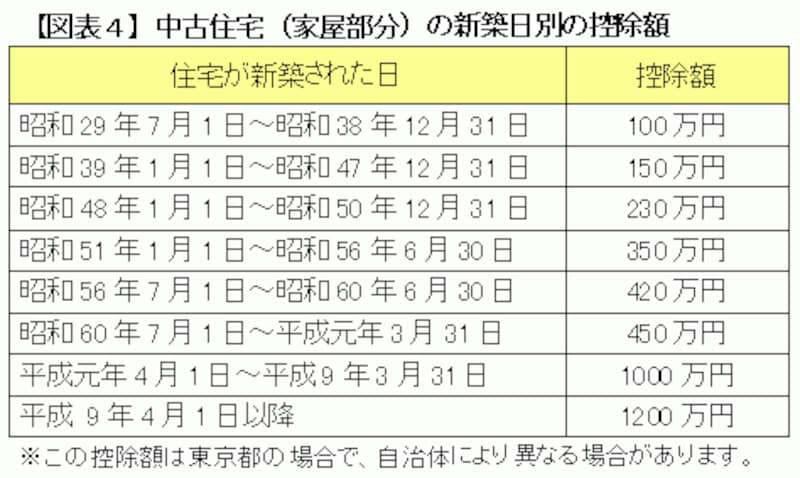

次に、中古住宅を見てみましょう。【図表3】の3つの条件をすべて満たす中古住宅では軽減措置が適用されます。

平成27年3月末までは、特例により土地の課税標準が2分の1になる

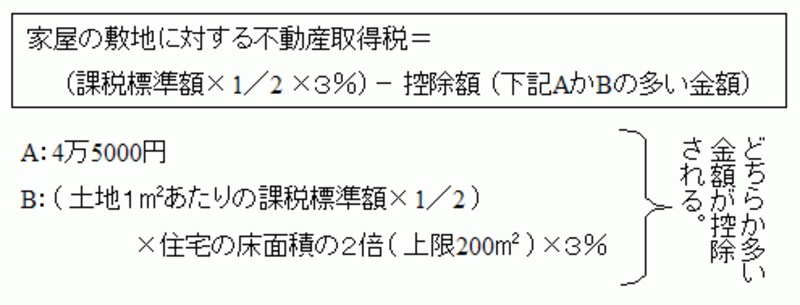

さらに、土地に対する軽減制度も見ていきましょう。土地に対する不動産取得税は以下の公式で計算します。

<自己居住用の家屋のための敷地に対する軽減措置>

以下、モデルケースでご説明します。

<モデルケース>

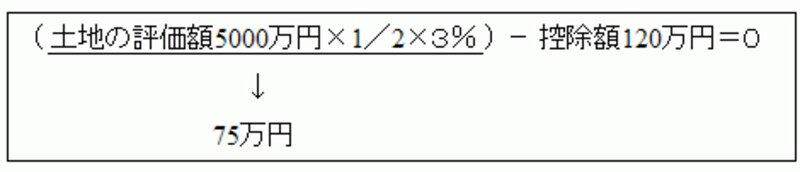

・土地の評価額:5000万円、面積:100平方メートル

・家屋の評価額:1000万円、床面積:80平方メートル

【控除額】

a:4万5000円

b:(土地1平方メートル当たりの評価額50万円×1/2)×160平方メートル(床面積80平方メートルの2倍)×3%=120万円

aまたはbのどちらか多い金額が控除額となるので、このケースではbの120万円が実際の控除額となります。よって、土地に対する不動産取得税はゼロとなります。平成27年3月末までは土地に対する課税標準が2分の1になるため、この特例の効果もあり、不動産取得税はかからなくなっています。