信用情報の分析のされ方とは?

信用情報の中身のイメージがついたら、今度はどのような基準で、分析・審査されているのか、気になるもの。そこで今回は、審査の傾向を把握して、普段のお金の使い方から信用力をアップするコツをご紹介しましょう。

審査の基準はバラバラ

前提として、審査は単一の基準で行うわけではありません。審査がからむ金融サービスには

- 住宅ローン

- カーローン

- キャッシング

- クレジットカードの申込

- 携帯電話本体を分割で購入する時

これらのサービスを提供する側の金融機関は、各サービスに合わせて審査の基準を設けていますし、会社によってもその手法は違うはずです。ですから、各サービスでの審査にどういう分析が行われているのか、ここでご説明することはを説明することは出来ません。

そこで、信用情報利用の先進国であるアメリカで利用されている、信用偏差値「クレジットスコア」を例にとり、おおまかに、どのような視点で信用情報が分析されているかを紹介します。

アメリカではクレジットスコアが様々なサービス利用に影響する

クレジット先進国のアメリカでは、信用情報を元にクレジットスコアが算出され、この数値があらゆる金融サービスなどで活用されています。住宅ローンでより低い金利を得るため、グレードや特典の良いクレジットカードの審査に通りやすくするため、人々はクレジットスコアを気にして、頻繁にチェックしています。国の法律で、年に1回は無料でクレジットスコアをチェックできるという権利まで保証されています。さらにクレジットスコアは、家を賃貸する時や、就職活動で参考にされるなど、日本からみれば若干オーバーに感じるくらい、いろいろな局面で活用されています。

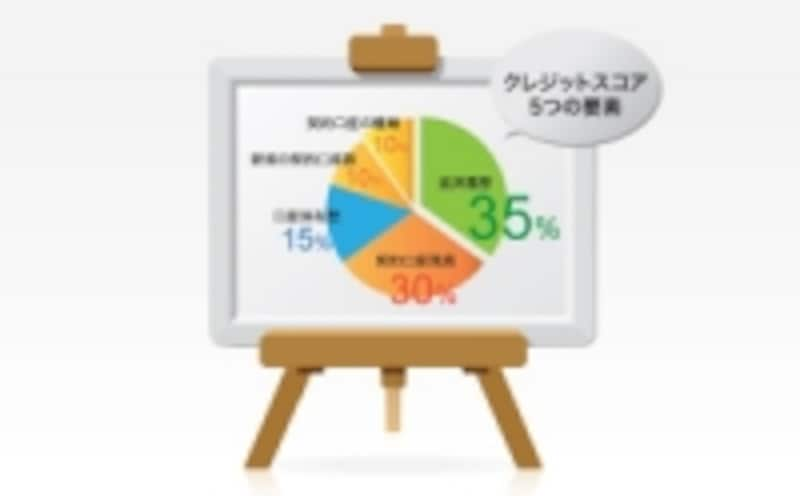

さて、こんな風に活用されるクレジットスコアですが、どんな視点から信用情報を分析し、算出されているのでしょうか。