「個人信用情報」ってなんだろう

住宅ローンの審査が通らなくて困っていたら、その原因が携帯電話会社への料金を未納にし、分割払いの携帯端末料金も未納になっていたことが原因だった、という話を聞いたことがあると思います。

個人信用情報は、ローン、クレジットカードなど借入に対する情報を記録するところ。自分はどんなふうに書かれているでしょう?

住宅ローンに限らず、他のローンや割賦払いなどを契約するときには、申し込み時に「この人と契約をしても間違いなく支払いをしてくれるだろうか」ということを審査します。その調べる元となる記録に「この人は携帯端末の割賦払いの料金が延滞しています」という情報が書かれているために「審査が通らない」のです。

こういった記録を「個人信用情報」といいます。どういう情報が記録されているのかというと、

- 氏名

- 生年月日

- 性別

- 住所

- 電話番号

- 勤務先など

- ローンやクレジットカード等の借入状況

- 借入金額

- 借入

- 最終返済日等

- 延滞

- 代位弁済

- 強制回収手続

- 解約

- 完済

どういうところで情報を管理しているの?

個人信用情報を管理しているのは現在3つの個人信用情報機関です。1.CIC((株)シー・アイ・シー)

主にクレジットカード会社、信販会社、リース会社、消費者金融、携帯電話会社などが加盟している個人信用情報機関。

2.全国銀行協会

銀行、信用金庫、信用組合、農協、労金などが加盟している個人信用情報機関

3.JICC((株)日本信用情報機関)

貸金業、クレジット会社、リース会社、保証会社、金融機関の与信などの個人信用情報機関

これらの3つの信用情報機関は延滞情報、代位弁済、本人申告情報の一部を交流させています。債務整理などの事故情報は、3つの機関で共有している「CRIN」というシステムを導入しています。この情報の共有により、貸しすぎ、借りすぎを防ぐことになり、改正貸金業法の総量規制にある「年収の1/3以上の借入はできない」を注意して判断していく手段にもなっています。

なお、総量規制については銀行には適応されませんが、個人信用情報は共有されているので、「この人に貸してよいか」の判断に影響することがあります。

この個人信用情報は、個人で開示の申し込みができます。以前は窓口へ行く、郵送で取り寄せることが主流でしたが、今ではCICやJICCはスマートフォンでも開示してもらえます(全国銀行協会は郵送のみ)。手数料は1,000円ほどかかりますが、スピーディに自分の情報を確認することができるようになりました。開示の申し込みをしてみようと思う方は、ぜひ各個人信用情報機関のホームページをご覧ください。

個人信用情報を実際に見てみよう

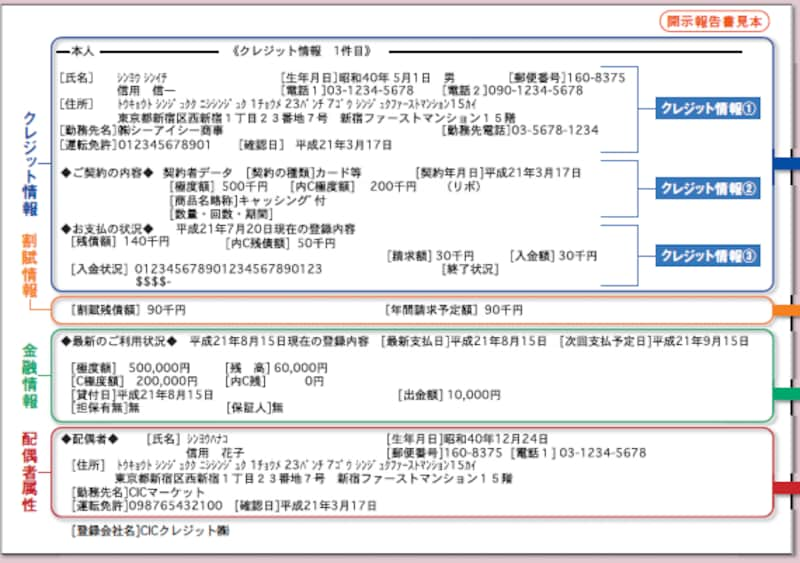

では、CICの個人信用情報の見本を見てみましょう。

CICの個人情報の見本です。開示請求をして、自分で見ることができます。

情報は4つに分かれていています。一番上の青い枠はクレジット情報で、

- 名前、生年月日等の個人情報

- 契約年月日・契約種類

- 支払い状況と残高

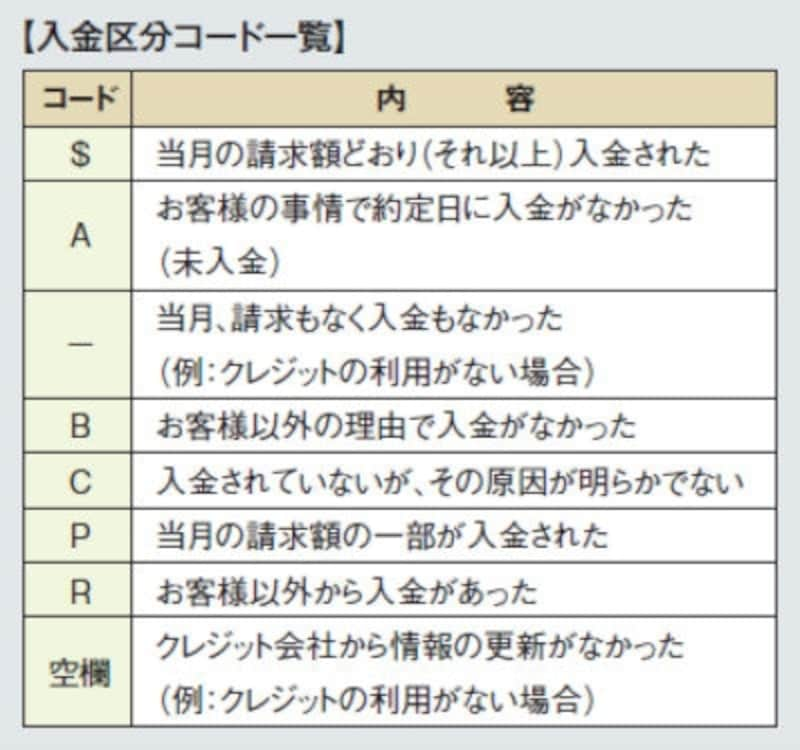

入金区分コード

次の黄色はかっぴ情報で、分割で買った商品の残債額や年間請求予定を表示します。緑は金融情報で、金融商品の利用額・支払額・残高を表示し、情報は日次で更新します。赤は配偶者で、配偶者の同意を得た契約にのみ登録されます。より細かく知りたい方はCICの説明書をご覧ください。

通ると思ったはずのローンが通らなかったら

現在は、個人が借りられるお金は年収の1/3が上限。延滞や未払いは依然としてありますから、金融機関をはじめ、ローン会社、クレジット会社は審査に慎重です。特に延滞情報などは「お金を約束通りに払えなかった人」であるから、「今後支払いをしなくなる可能性の高い人」と判断されてしまいます。上限いっぱいまでお金を借りたり、ローンを組んでいたりする場合も慎重に判断されます。借金問題が話題になることが少なくなり、個人信用情報に関する関心も薄くなってきているように感じますが、個人信用情報機関はしっかりと仕事をしています。よくない情報が記録されないよう、約束された支払いはきちんとし、無理のある返済計画を立てることはやめましょう。

【関連記事】