1000万円目指すなら貯蓄を習慣化させることが第一歩

貯められない人は、どうすればいいのか。先に答えを言いましょう。今月から積立貯蓄を始めることです。

積立を始めれば「貯められない」から卒業できます

「それを積み立てるお金がないんです」という人もいるでしょう。しかし、収入が大幅にダウンした、あるいは教育費がピークを迎えている、などの理由で一時的に貯蓄できないというケースを除いて、その多くが貯蓄できる家計なのです。

積立貯蓄は「貯蓄できない」という人ほど効果的です。その理由は、給与や金融機関口座から貯蓄分を「先取り」できるからです。貯め方の基本は「収入-貯蓄=生活費」を毎月継続することですが、この形をいわば強制的に作ってくれます。

また、積立貯蓄には当然、利息が付きます。しかし、ご存知のとおり、今や超低金利時代。金融機関によっては、子育て世帯向けや住宅ローン利用者向けに、金利をより高めに設定している積立定期を扱っていますが、一般的には0.02%あれば高い部類といった状況です。

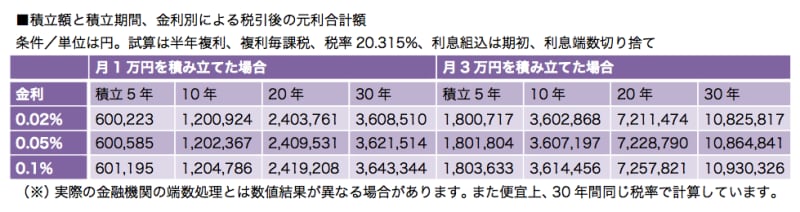

では、それでどの程度増えるのか。それを示したのが下の表です。月1万円を30年間積み立てると、金利が0.02%だと360万8510円貯まります。税引後とは言え、利息はわずか8510円。「たったこれだけ?」と感じる人がほとんどのはずです。しかし、着目すべきは利息ではなく、総額そのもの。元金ゼロからのスタートでも、継続さえすれば360万円も貯まるという、その事実にこそ意味があるのです。とくに、このコロナ禍で、なかなか貯蓄はきびしいという場合、少額でも積立を継続し、現金を増やしていくという地道な作業が、家計防衛にとっても有効な手段となるでしょう。

さらに、ボーナスから貯められる余力のある世帯は、ボーナス月に増額する方法がおすすめ。たとえば、ボーナスから年間20万円(夏、冬10万円ずつ)、貯蓄に上乗せすると、たとえ金利が0.02%でも30年間の積立総額はおよそ962万円、そう1000万円近く貯まるのです。

一方、金利が5倍の0.1%になっても月1万円のみの積立なら、30年後でも総額の差は3万5000円ほど。ところが、0.02%の金利でも積立額を3倍の月3万円にすると、30年後には積立総額は1000万円超になります。超低金利では、いかに積立ペースを上げるかがより重要になるとも言えるでしょう。

低金利では金利の動きより、積立額の動きが積立総額に影響します。

目的、用途に合わせて積立商品を選ぼう

では、どんな貯蓄商品で積み立てればいいでしょうか。基本は自動積立。給与天引きや口座から、指定した積立分が引かれます。ボーナス併用や積立額の変更もできますので、まずは「頑張ればできそう」な金額から始めてください。多くの商品が1000円単位での設定ができます。具体的な商品ですが、勤務先に給与天引きの財形貯蓄制度があれば、それを利用してもいいでしょう。一般財形貯蓄、財形住宅貯蓄、財形年金貯蓄の3種類あり、貯蓄目的に合わせて選べます。また、財形年金と財形住宅を合わせて元利合計550万円まで非課税の他、財形住宅は最高4000万円までの融資が受けられるというメリットもあります。

口座引き落としなら、自動積立定期を利用します。給与が振り込まれる金融機関で、給与が振り込まれる日に積立日を設定しておくと確実かつ便利。また、金利はその金融機関のスーパー定期と同じに設定されるのが一般的です。ただし、金利自体は金融機関によって、あるいは時期によっても異なりますので、そこは要チェックということになります。

また、利用する金融機関にスイングサービスがあれば、それを組み合わせてより効率的に貯めるという方法もあります。スイングサービスは、指定日に引き落とし口座の残高が最低指定残高以上のときに、その超過分を自動的に積み立てる機能。生活費が抑えられた月は、その分を自動的に貯蓄に回すことができます。利用ポイントとしては、引き落とし額が「1000円以上1円単位」といった、より細かいものほど効果的。また、スイングサービスは手数料が発生する金融機関もあります。よくチェックしてから利用すべきでしょう。

【ガイドが執筆する人気連載をチェック!】

52歳で8000万円。貯蓄達人の原点は、子どもの頃のお年玉定期 !?

43歳で4200万円の貯蓄達人は何をしてる?「当たり前のことを当たり前に続けただけ」

37歳で年間800万円を貯蓄する達人!「経験、体験、投資には一切お金を惜しまない」

54歳で貯蓄5000万円の達人!「専業主婦だからこその幸せを実感しています」

40歳子ども2人で1700万円貯めた貯蓄達人!「頼れるものは、頼ってもいい」