米国の投信手数料は低下傾向に

投資信託と手数料の関係を考える

米国ではこの20年の間に投信保有者の裾野が拡大し、ファンド運用で「規模の経済」が働いたことに加え、投信市場全体に占めるノーロード(販売・募集手数料無料)ファンドの割合が増加したことも手数料低下の要因となっています。

しかし、この背景にはまず、米国の投信市場を長く下支えしてきた確定拠出年金制度の存在があることを忘れてはいけません。米国では確定拠出年金をはじめ税制優遇が受けられる枠組みの中で投信を保有することが一般的です。なお、日本では2001年に日本版401kとして確定拠出年金制度がスタートしましたが、まだまだ認知度が低いのが現状です。

歴史とともに発展した米投信の手数料体系

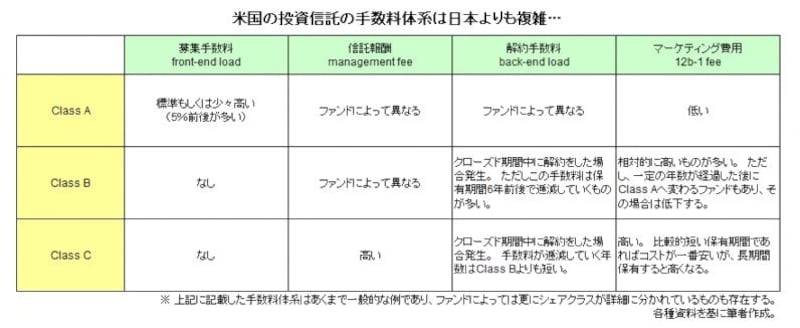

また米国では、同じファンドでも手数料体系の異なる「シェアクラス」によって細分化されているものが多く、どのシェアクラスのファンドを購入するかでトータルの手数料も変わってきます。さらに、米国特有の手数料の種類として、12b-1(トウェルブ・ビー・ワン)フィーと呼ばれるマーケティング費用も存在します。12b-1フィーはもともと米国の投信残高の押し上げを目的として1980年に導入されたもので、運用期間中にかかる信託報酬とは別物です。

このように、投資信託の歴史が長く、保有層の裾野が広い米国の手数料体系は日本よりも複雑になっています。日本はと言うと、購入金額に応じて販売手数料が逓減する程度(ただしファンドによる)で、手数料体系は良くも悪くも一律でシンプルです。ただし、今後日本でも確定拠出年金制度を始めとする、投資信託を活用した資産形成が広く浸透していった場合、手数料体系が細分化される可能性は十分に考えられます。

背景には投資家の意識改革も

手数料水準の上昇・低下には必ず理由があります。米国の手数料水準の背景には、投信マーケットが積み重ねてきた歴史と、投資家の資産形成に対する意識の変化がありました。

「低いから良い」とただ米国を羨むだけでなく、私たち日本の投資家が参考にできることは何か、まずはそこから考える必要がありそうです。

米投資信託の手数料体系