増加する高齢出産

高齢出産者の教育費確保術

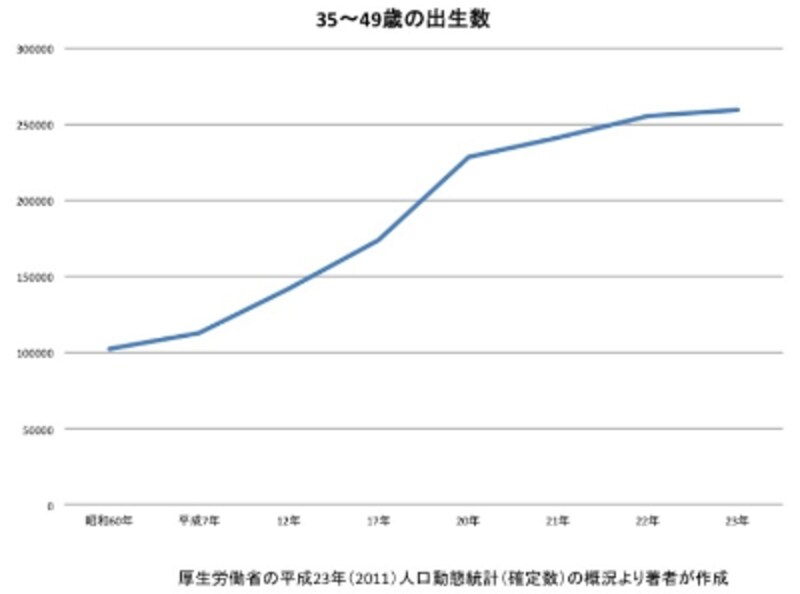

また、出生数を年齢別に見ると、いわゆる高齢出産と呼ばれる35歳以上で年々増加しています。

高齢出産出生率は上昇

高齢出産で考えておきたいマネープランニング

高齢出産で気をつけなくてはならなのは、親の年齢が高くなってから大学4年間の教育費のピークがくることです。さらに、住宅ローンと老後資金の準備が必要です。そう、人生の大きな3つの支出が重なってしまうのです。例えば、子どもが大学を卒業してから退職までに7~8年あるという家庭は、この期間に老後資金づくりの最後の追い込みができます。

しかし、高齢出産をした場合、子どもが大学在学中に退職を迎える、退職してからも学費を支払う必要があるということになりがちです。そうなると、優先順位として、老後のことより子どものほうへ支出を回してしまう家庭も多く、気付けば老後の資金準備ができていないなんてことも。

十分な貯蓄がある人は別ですが、そうでない人は、少なくとも大学受験までに教育費の準備をしておきましょう。

大学受験までに最低200万円は用意しておきたい

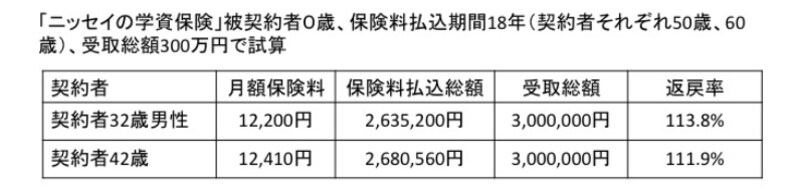

大学受験費用から入学金等の初年度納付金などの必要総額は、自宅通学者で平均200万円ほど(東京地区私立大学教職員組合連合実施の調査より)といわれています。その後、毎年授業料がかかることになりますが、大学受験までに最低でも200万円は、保険商品等を利用して作っておくことをおすすめします。残りの不足分は、奨学金や教育ローンを利用することも検討してください。教育資金の準備方法で代表的なものは、学資保険(こども保険)ですが、これらは契約者の年齢が若いほど保険料負担が小さくてすみます。年齢が上がるにつれて返戻率も多少下がってきますので、なるべく返戻率のよい保険を選びましょう。

現在、返戻率が一番高い日本生命の「ニッセイの学資保険」で比べてみましょう。

契約者の年齢が低いほど返戻率は高い

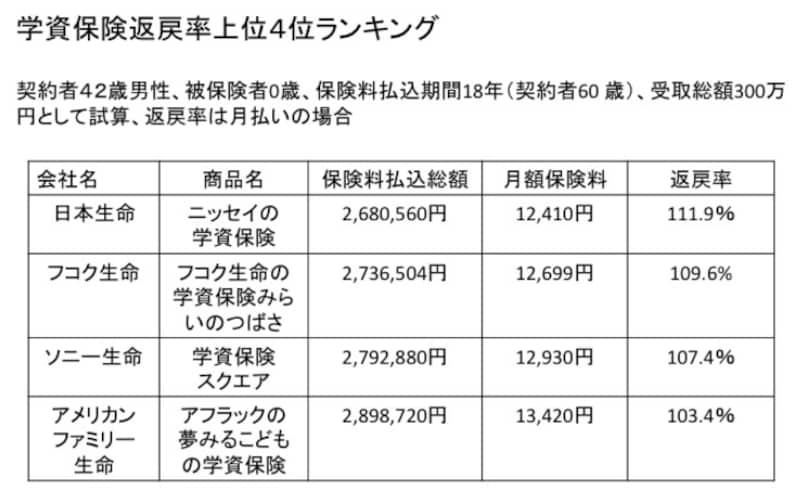

その他にも、返戻率が高く人気のある学資保険をご紹介しておきましょう。契約者を42歳男性としたときとの返戻率の比較です。

返戻率の高い学資保険

また、以前も「教育費を貯めるには『低解約返戻金型保険』も候補に」でご紹介したのですが、教育資金づくりに「低解約返戻金型終身保険」を利用するのも一つの方法です。

次のページでは、発売されたばかりのアクサダイレクト生命保険「カチッと終身保険」をご紹介しながら、学資保険と比較した場合のメリットについて、みていきたいと思います。