賃貸派にはずーっと家賃がついて回る

東京23区のマンションの平均価格が2018年には7142万円を達し、一方で住宅ローンは空前の低金利が継続中。買うべきか、賃貸を選択すべきか。悩ましい限りです……。実際、持ち家VS賃貸について、これまで多くの試算がなされていますが、結論からいえば、ケースによって違うので一様に比較はできません。つまり、どちらにすべきかは金額、コストの損得ではなく、自分の、そして家族の希望や状況、あるいは価値観に合わせればいいということです。

そこで、ひとつ興味深いデータを紹介します。2015年3月に発表された総務省統計局の「住宅・家屋統計調査(5年ごと)」によると、2013年の国内の借家率は世帯主が35~39歳では53.0%、40~44歳では43.1%。つまり、住宅購入の適齢期とも言われる40歳前後でも、実はまだ半分が賃貸派というわけです。その要因は省くとして、ここではそんな賃貸派のためのマネープランを考えてみたいと思います。

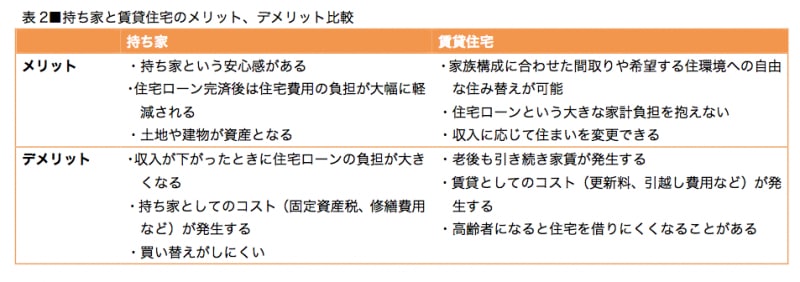

まず、整理する意味で、賃貸住宅の一般的なメリット、デメリットを持ち家と対比する形で表にまとめてみました。中でも、賃貸派が強くリスクと感じるのが、定年後に払う家賃でしょう。多少露骨な言い方をすれば、家賃は「死ぬまでつきまとう」からです。

持ち家も賃貸住宅にも一長一短があります

しかし、考えてみてください。仮に、毎月の家賃と住宅ローンの支払いを同額とした場合、持ち家の人は住宅ローン以外に固定資産税や、マンションであれば管理費や修繕積立金、駐車場料金、あるいは長期間住めばリフォーム費用(老朽化やバリアフリーに対応するため)が発生することも想定されます。したがって、例えば30歳でファミリータイプの新築マンションを購入して90歳まで住んだなら、そういったランニングコストは概算で2000万~3000万円。賃貸派はそれを「定年後に家賃として後払いするだけ」と思えば、さほど重荷にはならないはずです。

老後の多様な状況に対応する資金づくりを

賃貸派にとってのマネープランで重要なことは、定年後(あるいは年金以外に収入がない状態)、つまり老後生活になっても安定的に家賃を支払い続けることができるか、ということです。もしも、必要な資金が事前に用意できれば安心でしょう。しかし、20代の夫婦が「さあ、今から老後に向けて家賃を積み立てましょう」と言われても、実感がわかないのが正直なところ。しかも、今後賃貸に住み続けるか、あるいは住宅を購入するか、20代であれば決めかねているという人が大半のはず。そこで、何であれ「住宅資金づくり」というスタンスで、老後資金とは別に貯めてはどうでしょう。

貯める額ですが、「これだけあれば安心」という額はありません。あえて試算するなら、家賃を東京都の平均額8万6000円(※)として年間103万2000円、65~90歳の25年間で2580万円(更新料が別途必要)となります。トータルすれば高額ですが、先に触れた購入派だけが支払っているランニングコストと大きな開きはないのです。しかも、必ずしも65歳までに全額用意する必要はありません。家賃を含めた老後の生活費が公的年金の受給額の範囲内、もしくは多少オーバーする程度なら、結果的にここまでは必要ないことになるからです。

若いうちは月1万~2万円の積立でいいでしょう。そのかわり、ボーナスはある程度貯蓄へ回す、年齢に合わせて積立額を上乗せする、といったルールづくりは必要。また、貯蓄商品で積み立てれば必ず金利が発生します。キャンペーン金利など、より高い金利が得られるよう、預け替えをしていくという工夫も有効です。さらに、老後資金づくりと考えれば、iDeCo(個人型の確定拠出年金)を利用するという手もあります。定期預金タイプの商品を選択すれば元本保証されますし、積立金は全額所得控除となりますので、手数料は発生しますが、節税というメリットも得られます。

もちろん、賃貸派であっても、途中で心変わりすることもあります。子どもが社会人になり、夫婦2人でのんびり暮らす家を購入したくなった。あるいは思い切って海外移住という可能性だってあります。そういう資金にも、この積立は役立つのです。

(※)全国賃貸管理ビジネス協会「全国賃貸動向・2019年10月」の「東京都2部屋」のおよその平均値

【関連記事】