3. 売却価格を予測する

DCF法では、保有期間終了時の売却予測価格も価格に反映させます。この売却予測価格についても、2と同様に割り引き作業を行います。4. 2と3を合計する

上記の作業によって求められた“保有期間中の純収益の総額を現在価値に置き直したもの”と“保有期間終了時の売却予測価格を現在価値に置き直したもの”を合計することにより、DCF法による収益価格が求められます。この割り引き率は、類似資産や国債等の利回り、類似不動産の市場動向、投資家の意識等をもとに総合的に判断されます。

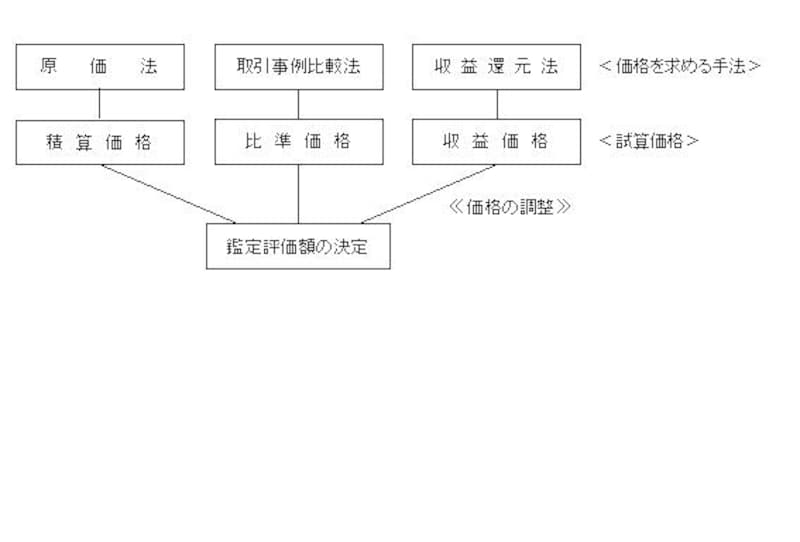

以上、数回に分けて不動産の鑑定評価における3手法をお話してきましたが、最終的な不動産の価格は、「積算価格」「比準価格」「収益価格」を算出して、3つの価格を調整し決定されることになります。

特に、商業用不動産(オフィスビル等)の場合においては、従来の建物部分は原価法で、土地部分は取引事例比較法という鑑定評価方法から、物件の収益性をより忠実に表す収益還元法において鑑定評価するようになってきています。

また、公示地価となる国土交通省土地鑑定委員会の行う地価調査では、取引事例価格法による比準価格と、収益還元法による収益価格の二つを算定し、合計を2で割った価格を評価価格としています。

不動産鑑定評価に関するお話は今回で終了です。次回からは、マンション関連法規のお話に移ります。お楽しみに