第3号被保険者、やはり有利?

結婚後の女性に求められる働き方にも変化が見られます

同年齢の女性3人の公的年金の加入歴と将来の老齢年金の事例を比較しましたが、事例2のB子さんと事例3のC子さんは公的年金の加入歴は違っても、会社員として働いた期間の給与がほぼ同じであれば、受給する老齢年金はほぼ同じパターンになります。自営業のB子さんと専業主婦となったC子さんは、受給する年金はほぼ同じになりますが、国民年金に加入中、保険料の負担が必要なのは第1号被保険者のB子さんのみで、第3号被保険者のC子さんは保険料の負担がありません。

老齢年金だけを比較すると、「負担なしで同じ年金が受給できるなら、やっぱり第3号被保険者は有利」かもしれません。一方、厚生年金の加入歴が長いA子さんは老齢厚生年金の受給額が高くなると思われますし、勤務先に企業年金制度があれば老後の収入はさらに安定したものになります。

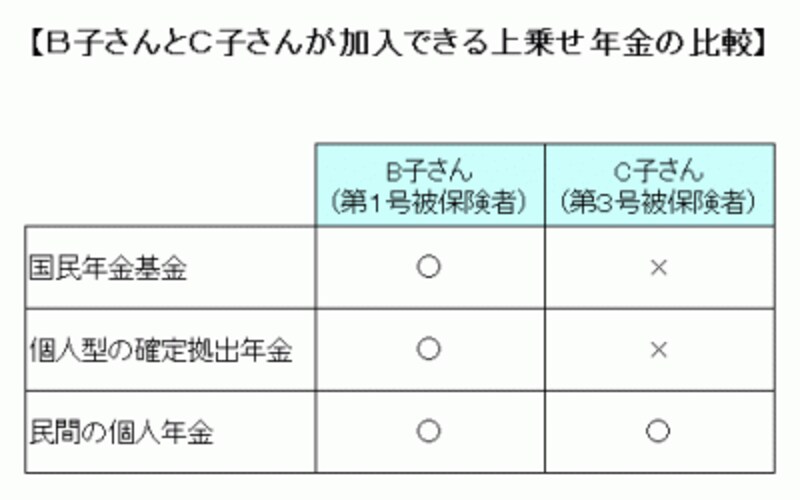

また、国民年金の期間が長くなるB子さんとC子さんは、A子さんに比べると老齢年金の受給額が少額になります。自分で上乗せとなる年金を準備する場合、第1号被保険者のB子さんは公的年金制度に近い国民年金基金や個人型の確定拠出年金を利用することができます。特に、国民年金基金は加入時に年金額が確定している終身年金を基本に確定年金をプラスして、ライフプランに合わせた上乗せ年金を準備することができます。また、掛金は全額が社会保険料控除、老齢給付は公的年金等控除の対象となり、節税効果は公的年金と同様です。

第3号被保険者であるC子さんは、国民年金基金、個人型の確定拠出年金とも加入対象外なので、上乗せ年金を準備する場合は民間の個人年金などを利用することになるでしょう。

※この記事は、掲載当初協賛を受けて制作したものです。

◆関連リンク

あなたの年金額をシミュレーション

あなたのギモンに回答!「国民年金基金」をもっと詳しく

世代別の人気年金プランはコチラ