通販型と代理店型の違いは保険料の内訳

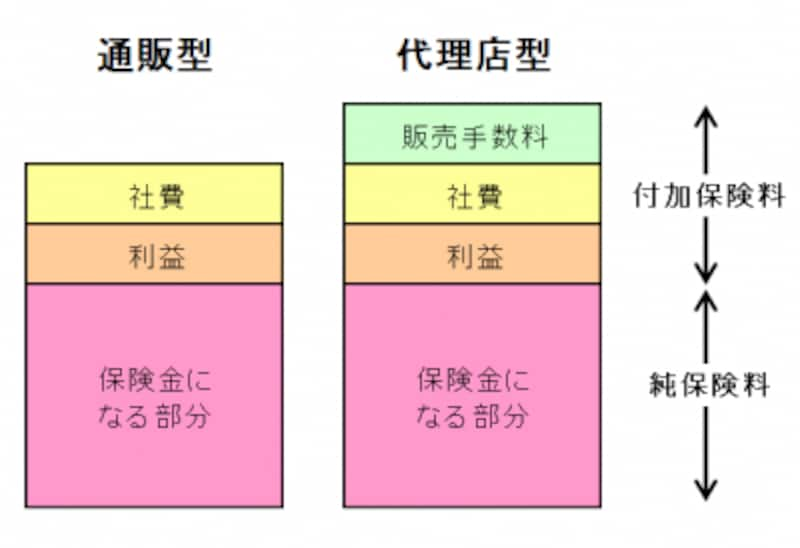

どこの保険会社であっても、保険料は「純保険料」と「付加保険料」の2つに分類されます。「純保険料」とは保険金の支払いに該当する部分。保険に入っている人みんなで出したお金(保険料)が、保険金となって必要とする人に支払われます。

「付加保険料」とは保険会社が会社を運営するための社費、利益などに充当されます。この部分が会社によって異なっているのも保険料に差が生まれる一因です。「付加保険料」は利益、社費のほか「代理店手数料」も含みます。この「代理店手数料」は通販型には存在せず、代理店型のみにある部分です。これにより保険料は変わってきます。

■通販型と代理店型の保険料の内訳(イメージ)

通販型と代理店型の保険料内訳は上図のとおり。両者の違いは「代理店手数料」の有無です

費用が上乗せの分、代理店型のサービスは充実

この代理店手数料がある限り、保険料の「通販型<代理店型」という図式はまず逆転しません(同条件の場合)。なお、代理店手数料は会社によりまちまちなので一概には言い切れません。このあたりがどう保険料に影響するのかは、実際に見積りをとって確認するしかなさそうです。価格だけでみれば代理店型は不利ですが、相応のサービスを期待できます。例えば顧客と密に接する代理店なら、家族の状況の変化に応じた保険プランを提示してくれるでしょう。また、生保や他の損保商品なども勘案した総合的なサポートにも期待できます。なによりも対面式でやりとりができるので、相談や質問などに即座に応じてくれます。

同じ通販型の会社同士、代理店型の会社同士でも差があるのはなぜ?続きは次ページ>>>