消費税が上がると、住宅購入でどんな影響がある?

消費税率は現行で8%ですが、さらに10%へと引き上げられる予定です。引き上げ時期は、当初の2015年10月から2017年4月に変更になった後、2019年10月に引き上げると再延期が決まりました。それに伴い、ほかにも変更になったものがありますので、確認しておきましょう。まずは具体的に、マイホームに関して消費税の影響を受けるものを挙げてみましょう。

●消費税率の引き上げによりマイホームに関して金額が上がるもの

・住宅の建物価格(土地は非課税)

消費税課税事業者ではない個人や免税事業者などが売り主の場合を除く

・土地の造成・整地費用など

・建物の建築工事やリフォーム工事などの請負工事費用

・不動産会社に支払う仲介手数料

・住宅取得に必要な諸費用の一部(住宅ローン融資手数料、司法書士報酬など)

印紙税や登録免許税などの租税公課は課税対象

・駐車場の賃料(住宅の賃料は非課税

マンション敷地内の管理組合が管理する駐車場を除く

住宅を購入する場合に、最も影響を受けるのが、「住宅の建物」でしょう。分譲住宅を購入する場合、所有の土地に注文住宅を建築する場合、いずれの場合も建物価格や建築費用に消費税がかかるので、増税分だけ負担が重くなります。総予算に占める比率も高いので、影響はそれだけ大きくなります。

また、仲介物件を購入する場合の仲介手数料や、住宅ローンを借りる場合の事務手数料、登記する際の司法書士報酬などの諸費用にも、消費税がかかります。諸費用の総額は、一般的に物件価格に対し、新築分譲マンション の場合3~5%、新築分譲一戸建ての場合4~5%、中古住宅の場合6~10%が目安といわれています。そのうちの特定部分が増税となりますが、建物価格の比率に比べると、諸費用の増税分の影響は、それほど大きくはないといってよいでしょう。

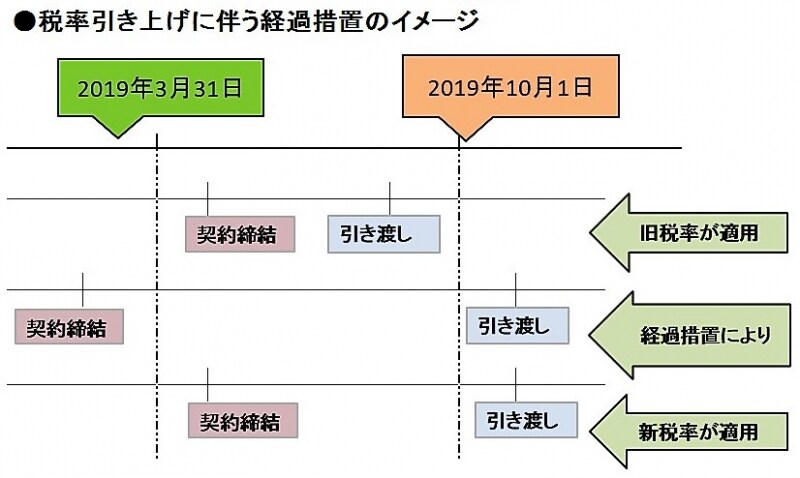

消費税率が引き上げられるのは引き渡し時点

10%の消費税率が適用されるタイミングにも注意しましょう。

課税されるのは「引き渡し時」です。住宅購入の場合は、住宅ローンの融資と合わせて住宅価格の全額を支払う時点、注文住宅の場合は、建築工事が終わって工事費用の全額を支払う時点です。

引き渡しが2019年10月1日以降の場合でも、8%の消費税率となる例外はあります。「工事請負契約」については、半年前までに契約した場合には、引き渡し時点で消費税の税率が上がっていても、直前の旧税率が適用されるという「経過措置」があり、それが使える場合です。「工事請負契約」とは、注文住宅の建築工事やリフォーム工事の場合に交わされる契約です。

住宅を購入する場合は「売買契約」を交わしますので、原則として経過措置の対象外となります。ただし、未完成の建物の場合で、建物の内装や外装、設備や建具などを購入者が注文した工事請負契約が付されている場合は、経過措置が適用されます。新築住宅で内装や設備、建具などをオプションで注文して、売買契約を交わした場合などが該当します。

注意したい点は、経過措置の対象となっていても、新税率が適用されるケースがあることです。契約後に追加工事が発生した場合、契約金額が変わります。当初の契約金額から増額した分については、新税率の10%が適用されます。逆に減額となった場合は、8%のままになります。また、何らかの理由で、契約をいったん破棄し、2019年4月1日以降に再契約した場合は、新税率の10%が適用されます。

消費税率引き上げ時の経過措置

>次ページからは、消費税増税後に購入したら損をするのか?について見ていきましょう。