消費税増税の影響を緩和する様々な措置とは?

さて政府は、住宅の需要を平準化するために、様々な緩和措置を設けています。それについて、説明してきましょう。緩和措置の最大のものは「住宅ローン減税の拡充」です。

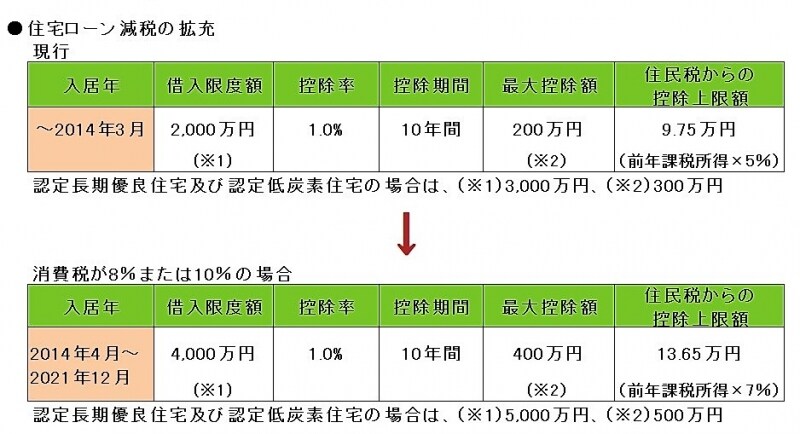

住宅ローン減税とは、年末のローン残高の1%が10年間にわたり、所得税から控除されるものです。所得税だけで引ききれない場合は、翌年の住民税からも一定額控除されます。この制度は、2021年12月まで延長されることが決まっています。

2014年3月までは、控除の対象となるのは、年末のローン残高の2000万円まででした。ただし、2014年4月以降で8%または10%の消費税が適用された場合(※)は、4000万円まで引き上げられるなどの拡充措置が実施されています。

※個人が売り主の中古住宅などで消費税課税対象外の場合は、2014年3月までの住宅ローン減税(最大控除額200万円)が適用されます。

また、所得税の納税額が少ない人などは、納税額が控除できる額に達してない場合があります。住宅ローン控除の額を所得税で差し引きできない分については、住民税で控除することができ、その額が引き上げ(最高で年間9.75万円→13.65万円に拡大)られています。

→ 詳しくは、ガイドの記事「消費税増税の負担を軽減する『すまい給付金』」を参照ください。

ほかにも、消費税率引き上げで拡充された建築やリフォームに関する減税制度がありますが、増税再延期に伴い、2021年12月末まで延長されることになりました。

→ リフォームの減税制度について詳しくは、ガイドの記事「教えて!リフォームで利用できる減税制度」を参照ください。●消費税率が引き上げに伴い、減税枠が拡充されたもの

・長期優良住宅・低炭素住宅の認定住宅を新築する際に、性能強化にかかった費用の一部を所得税から控除する

・住宅の耐震、省エネ、バリアフリーリフォームをする場合、工事費の一部を所得税から1年控除する(投資型減税)

・ローンを利用して、住宅の省エネ、バリアフリーリフォームをする場合、ローンの一部を所得税から最大5年間控除する(ローン型減税)

住宅取得時の諸費用関連では、「住宅の売買やリフォームの契約をする場合、印紙税を軽減する」制度を拡充することになっています。

なお、住宅取得のために親や祖父母から贈与を受けた場合の非課税制度は、消費税率が10%に引き上げられた場合には、非課税額をさらに拡大することが決まっていますが、その期間も増税再延期に伴い変更されました。

消費税増税前後の損得は?

緩和措置の影響を具体的に見ていきましょう。

軽減措置の影響

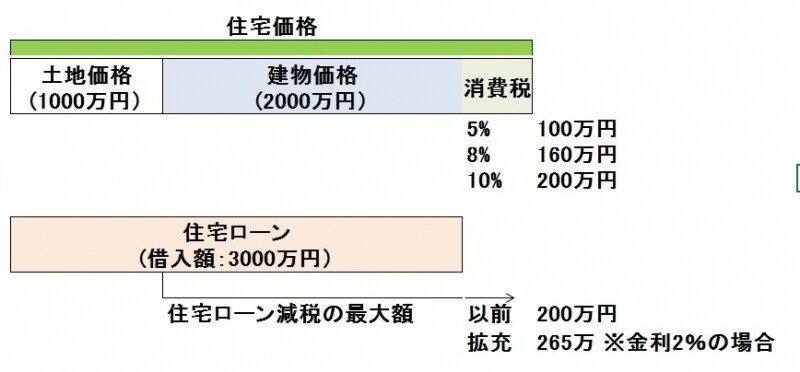

消費税が現行の5%の場合と8%の場合では、消費税アップ分と住宅ローン控除の拡充分がほぼイーブンになりますが、10%に上がると消費税増税の影響が大きくなるという計算になります。

次に、年収別に比較してみましょう。年収500万円(すまい給付金あり)と年収800万円の場合で試算してみました。もちろん、実際の家族構成や納税額、購入する住宅の建物価格やローンの借入額、金利によって試算結果は異なります。

消費税が8%のときは、年収が高いほど、ローンの借入額が多いほど住宅ローン控除減税拡充のメリットが大きくなる傾向がありました。ですが、消費税が10%になると住宅ローン減税の拡充は変わらずで、すまい給付金のみ増額になる可能性がありますが、年収が高いとすまい給付金の対象外となるので、8%から10%に上がった分だけ増税による負担が増え、軽減措置が効きにくいという傾向が見られるようです。

年収や物件価格、ローンの額で損得は変わる

家庭のマネープランやライフプランをよく考えて

そもそも住宅を購入するには、多額の住宅ローンを長期的に返済していくことになるため、家庭のマネープランに大きな影響を与えます。また、日々生活する場となるため、家族のライフプランを見通す必要もあります。こうした長期的な視点で、自分の購入タイミングが来たと思う場合に、購入を検討すればよいでしょう。最も重要なのは、「本当に欲しいと思える物件に出会えるかどうか」なのです。