「総資産経常利益率」です。

実はこの指標、株式投資において非常に重要ですが、そのわりに知られていません。そこで今回は「総資産経常利益率」に焦点を当てたいと思います。

総資産経常利益率は投資効率を示す!

総資産経常利益率。漢字8文字でとても難しそうに見えますが、その名の通り、「総資産」に対する「経常利益」の割合です。

【図 総資産経常利益率】

『 総資産経常利益率 = 経常利益 ÷ 総資産 』

で計算することができます。

(※実際には、総資産は期首と期末の平均値を使用しますが、本稿では簡略化のため単に「総資産」と表記します)

経常利益100、総資産1000ならば、

『 総資産経常利益率 = 100 ÷ 1000 = 10% 』

となります。

株式投資においては、総資産経常利益率をチェックすることで、「企業がどれだけ少ない資産で、どれだけ多くの経常利益を稼ぎ出しているか?」という投資効率を知ることができます。

当然、少ない資産で多くの経常利益を稼いでくれるほうがよいわけですから、総資産経常利益率も高い方がよいのです。

もう少し株主目線で言うならば、企業の資産とは、すなわち株主の資産です。ですから、株主の資産をいかに効率的に使用して経常利益を稼ぎ出したかを意味しているのです。

平成23年度の東証およびマザーズ上場企業(連結)の総資産経常利益率の平均値は4.16%でした。私が株式投資で目安にしているのは10%です。

ちなみに、総資産経常利益率と似た概念として「ROA(総資産利益率)」というものがあります。ROAは、総資産「当期純利益」率として使用されることが多いので、総資産経常利益率とは異なる概念ととらえておきましょう。

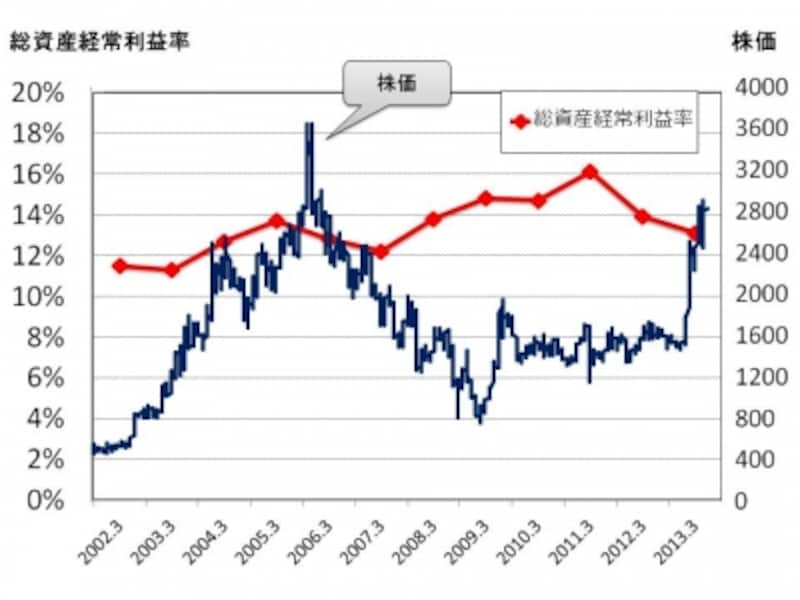

総資産経常利益率の高い企業の株価は? ~トランコム~

それでは、総資産経常利益率の高い企業の株価がどのように推移しているかを見てみましょう。物流情報サービス、すなわち、求車情報や求荷情報をマッチングさせる業務を行うトランコム(9058)という会社があります。

この企業の直近の決算(2013年3月期)の総資産経常利益率は13.1%でした。上場企業の平均値に比べれば、ずば抜けて高い投資効率です。

トランコムの総資産経常利益率と株価の推移をグラフにしてみましょう。

【図 トランコムの株価と総資産経常利益率の推移】

総資産経常利益率は、過去10年間、11~16%の水準で推移していることがわかります。これは驚異的な水準です。

しかも、2002年3月期の売上高187億円、経常利益11億円だったのが、2013年3月期においては売上高882億円、経常利益41億円と素晴らしい成長を遂げています。

投資効率の高いビジネスを継続して展開することで、業績が飛躍的に成長しています。

株価は2006年にピークを迎えた後、3分の1程まで下がりました。しかし外部環境の回復や、着実に企業が成長し、業績が伸長していることを背景として、株価は今また回復してきています。

ここまで優れた業績を出している企業は、上場企業のなかでもそれほど多くありませんから、株価のいっそうの上昇を期待したいところです。

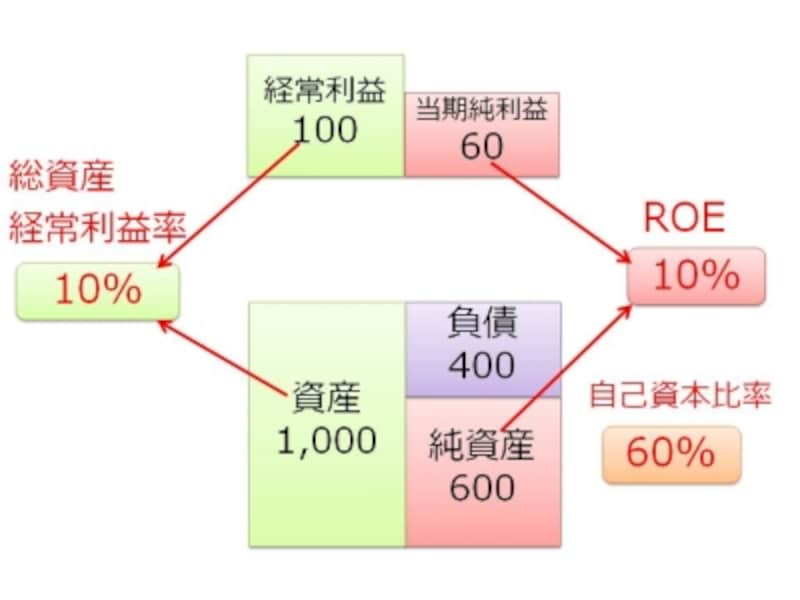

総資産経常利益率と自己資本比率、ROEの深い三角関係

総資産経常利益率は、自己資本比率、ROEと深い関係があります。総資産経常利益率とROEの最大の違いは、総資産経常利益率が「資産全体」に対する投資効率を示しているのに対し、ROEは「自己資本」に対する投資効率を示している点です。

経常利益100、総資産1000のとき、資本構成(負債と自己資本の割合)が何であれ、

『 総資産経常利益率 = 100 ÷ 1000 = 10% 』

となります。

それに対して、ROEはどうなるでしょうか?

(実効税率40%で、特別損益なしと仮定すると)

『 当期純利益 = 経常利益100 × ( 1 - 40% ) = 60 』

となります。

このとき総資産1000に対して資本構成が自己資本比率60%とすれば、

『 自己資本 = 総資産1000 × 60% = 600 』

となります。

よって、

ROE = 当期純利益60 ÷ 自己資本600 = 10%

となります。

このとき、偶然にですが、総資産経常利益率=ROE=10%となります。

【図 総資産経常利益率10%、自己資本比率60%、ROE 10%】

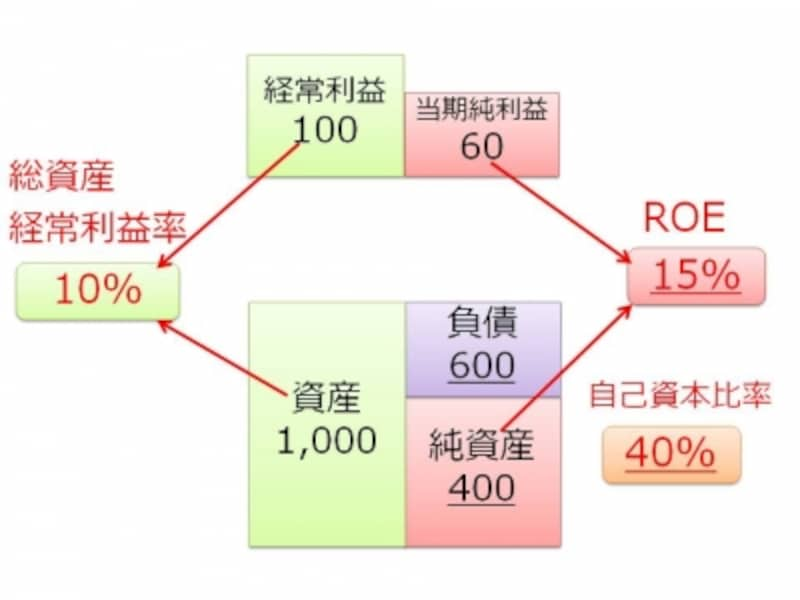

それでは、資本構成が自己資本比率40%だとROEはどうなるでしょうか。

『 自己資本 = 総資産1,000 × 40% = 400 』

『 ROE = 当期純利益60 ÷ 自己資本400 = 15% 』

となります。

【図 総資産経常利益率10%、自己資本比率40%、ROE 15%】

つまり、総資産経常利益率は資本構成に関わらず一定であるのに対して、ROEは資本構成によって大きく変動するのです。

日本においては、保守的な財務戦略(要は借金を少なくして、自己資本比率を高く維持する)が好まれます。しかし、同じ事業素質をもった企業でも、ROEは経営者の財務戦略によって大きく変動するため、事業素質を評価するには適当ではありません。

むしろ、経営者の財務戦略の影響を受けない総資産経常利益率によって、事業素質(その事業が投資効率の観点からいかに優れているか?)を評価できるのです。

数式を展開して複雑になってしまいましたが、要は、事業素質(その事業が投資効率の観点からいかに優れているか?)を評価するには、ROEよりも総資産経常利益率の方が適しているというのがポイントです。

総資産経常利益率が10%以上の、事業素質の良い企業を探してみましょう!

【関連記事】

株初心者でもわかる!決算書の「利益」の読み方

ROEとは? 株初心者が5分でわかる決算書入門

自己資本比率とは?株初心者が5分でわかる決算書入門