そういえば、「経常利益」とか「○○利益」って、いろいろあったよな、でもその違いはよく分からないや。そんな方のために、今日は利益をテーマに取り上げたいと思います。

ポイントは「営業利益」「経常利益」「当期純利益」

そもそもなぜ、いくつも「利益」があるのでしょうか?それぞれの「利益」が、企業の異なる側面を示していて、投資家としてはそれを分析することで、より企業の実力を知ることができるからなのです。では、投資家が株式投資で利益を得るために特に大切な「利益」はどれでしょうか?

答えは、「営業利益」「経常利益」「当期純利益」の3つです。「ああ、なんとなく聞いたことがある」という方が多いのではないでしょうか。順番に見ていきましょう。

営業利益・経常利益・当期純利益の3つが大切!

1. 営業利益

営業利益は、本業の利益です。例えば、製造業であれば、製品の販売代金(売上高)から、それにかかった製造コスト(売上原価)を引き、さらに営業や本社の管理などにかかった費用(販売費及び一般管理費)を差し引いたものになります。

『営業利益 = 売上高 - 売上原価 - 販売費及び一般管理費』

企業が本業からどれだけの利益を稼ぐことができたか?を示しています。

2. 経常利益

経常利益は、営業利益に本業以外の損益(経常的なもの)を加算・減算した利益です。例えば、製造業であれば、余裕資金を運用することで得た受取利息を加算したり、借入金の支払利息を減算したものになります。

『経常利益 = 営業利益 + 営業外収益 ― 営業外費用』

経常利益は、企業がコンスタントにどれだけの利益を稼ぐことができるか?を示しています。

3. 当期純利益

当期純利益は、臨時的な損益や税金の支払なども含めて、企業が最終的に稼ぎ出した利益です。なお、配当金を支払う前の金額です。例えば、製造業であれば、本業とは関係のない遊休不動産を売却したときの売却益など特別利益を加算し、事業再編に伴い廃棄した機械装置の廃棄損など特別損失を減算し、さらに法人税等を減算したものになります。

『当期純利益 = 経常利益 + 特別利益 - 特別損失 - 法人税等』

当期純利益は、株主の取り分です。このうち一部は配当金として株主の手元に届けられ、残りは会社の内部留保として事業に使用されます。当期純利益がプラスであれば、株主の取り分が増えたということであり、当期純利益がマイナスであれば、株主の取り分が減ったということになります。

当期純利益が増加している会社の株価は上昇している!

株式投資において、利益と株価はどのような関係にあるのでしょうか?単純化して言えば、利益が増加すれば、株価も上昇する、という関係にあります。ファーストリテイリング(9983)の当期純利益と株価の推移を見てみましょう。

ファーストリテイリングの当期純利益と株価の推移(出所:バリューチャート)

グラフのオレンジ色の部分は、ファーストリテイリングの毎年の当期純利益に所定の係数(20)を掛けたものです。年によってデコボコはあるものの、長期的に右肩上がりのトレンドになっています。つまり、ファーストリテイリングは当期純利益が増加基調にあるということです。

それに対して青色の線が株価のチャートです。当期純利益の増加を追いかけるようにして、株価も長期的に上昇トレンドにあることがわかります。

このように株価は長期的には、当期純利益の推移と相関があると考えられます。

ただし、注意が必要なのが当期純利益の性格です。当期純利益は特別利益や特別損失を加減算したものですので、年によっては臨時的な要因で大きく増減することがあります。これに対して営業利益や経常利益は、臨時的な要因を排除した利益ですから、長期的な利益のトレンドを見る上で役に立ちます。

株主の取り分の増加については当期純利益により判断し、利益の長期的なトレンドについては営業利益や経常利益を見ながら判断するのです。

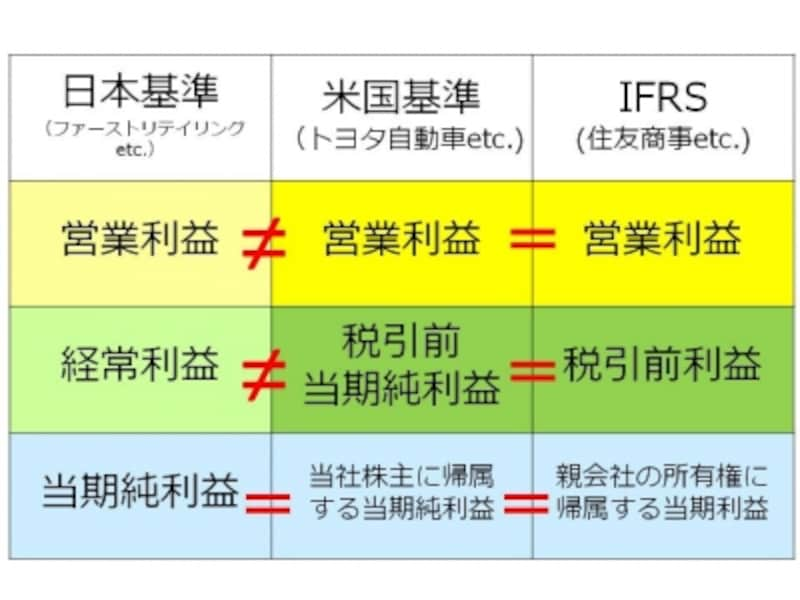

米国基準やIFRSでは当期純利益

ちなみに、「営業利益」「経常利益」「当期純利益」はいずれも「決算短信」に掲載されています(決算短信は、企業が3カ月毎に業績を発表する書類です)。いろいろな企業の決算短信を見てみましょう。すると、「あれ? 経常利益が掲載されていない企業がある!?」ということに気付かれると思います。

そのような決算短信について、よく見てみると一番上のタイトル部分に、次のように書かれています。例えば、トヨタ自動車(7203)であれば、〔米国基準〕。住友商事(8053)であれば〔IFRS〕とあるのです。これはその決算短信が、米国基準(アメリカの会計基準)で作成されていること、あるいはIFRS(国際会計基準)で作成されていることを意味しています。

このように会計基準が異なると、利益の概念が少し変わっているので注意が必要です。おおまかな対応は下表の通りです。

会計基準の違いと各種利益

共通点は、当期純利益です。日本基準でも米国基準でもIFRSでも、最終的な利益の概念は同じです。語句は異なりますが、実質的に同じものです。

それに対して異なるのが営業利益と経常利益です。まず、米国基準やIFRSの営業利益を、日本基準を用いておおざっぱに表現すると……

『営業利益(米国基準・IFRS) = 営業利益(日本基準)+ 特別利益 - 特別損失』

となります。このため米国基準・IFRSに経常利益という概念がありません。あえていうならば、

『経常利益(日本基準)=税引前当期純利益(米国基準)=税引前利益(IFRS)』

となります。

最後は少しテクニカルな話になってしまいましたが、大切なのは、「当期純利益が増加している会社の株価は上昇している!」ということです。これまでも着実に当期純利益が増加しており、しかも将来にわたって当期純利益が増加しそうな会社を探して大きな利益を目指しましょう!

【関連記事】

キャッシュが実力!株初心者が5分でわかる決算書入門

ROEとは? 株初心者が5分でわかる決算書入門

収益力のファナック~超優良企業の決算書とは?