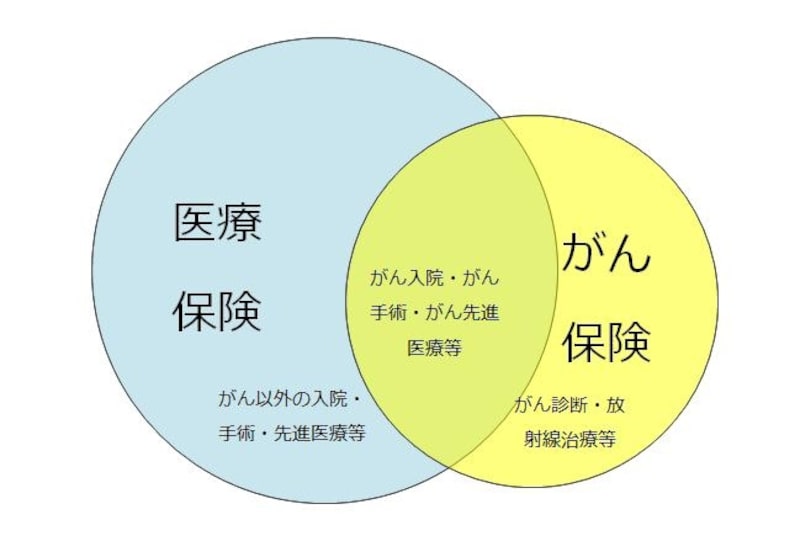

医療保険とがん保険の保障範囲

医療保険とがん保険の保障範囲を図で表してみました。

医療保険とがん保険の保障イメージ図

医療保険とがん保険の保障の種類や大きさ

しかし、保障の種類や大きさの面では少し事情が違います。簡単に言えば、医療保険は「広く浅く」、がん保険は「狭く深く」という感じです。受取額の例を挙げてみました。【保障の前提条件】

医療保険(入院給付金日額1万円、手術給付金1回20万円)

がん保険(がん入院給付金日額1万円、がん手術給付金1回20万円、がん診断給付金100万円)

※その他の条件は考慮せず

■初めてがんで20日間の入院と1回の手術をした場合

医療保険 : 20日間の入院給付金20万円と1回の手術給付金20万円の計40万円

がん保険 : 20日間のがん入院給付金20万円と1回のがん手術給付金20万円とがん診断給付金100万円の計140万円

⇒がん保険に加入している方が、医療保険よりも受取額が多くなります。

■骨折で20日間の入院と1回の手術をした場合

医療保険 : 20日間の入院給付金20万円と1回の手術給付金20万円の計40万円

がん保険 : 保障対象外のため0円

⇒医療保険に加入している方が、がん保険よりも受取額が多くなります。

一般的には、がんの場合だけがん保険の方が受け取れる給付金は多く、がん以外になると医療保険の方が受け取れる給付金は多くなります。

がん保険はがんに特化している分、医療保険では得られない保障も用意されています。例えばがん診断給付金やがん放射線治療給付金、抗がん剤治療給付金等はがん保険の特徴的な保障になります。

医療保険とがん保険はどんな組み合わせがよい!?